Wo in großem Volumen Waren eingekauft und verkauft werden, agieren oftmals Zentralregulierer als Vermittler zwischen Lieferanten und dem Zentralregulierer angeschlossenen Unternehmen. Diese Anschlusshäuser versprechen sich durch die Nachfragebündelung bessere Konditionen beim Wareneinkauf von Lieferanten. Dem Zentralregulierungsgeschäft liegen zahlreiche verschiedene Zahlungs- und Leistungsbeziehungen zugrunde. Zumeist werden folgende Leistungen durch den Zentralregulierer erbracht:

Zentralregulierung

Übernahme des Delkredere

Absatzförderung, Bündelung von Einkaufsvolumina, Marktzugang, Zentralisierung der Preisverhandlungen, in der Praxis zumeist durch weitere Zahlungen der Lieferanten vergütet. Diese werden unterschiedlich bezeichnet (Gruppenbonus, Sonderbonus, „weitere Boni“, Zusatzskonto, etc.)

Das Zentralregulierungsgeschäft weist die Besonderheit auf, dass die Zentralregulierer das Entgelt für ihre Leistungen – Zentralregulierung, Delkredere und Absatzförderung – an ihre Mitgliedsunternehmen/Anschlusshäuser weitergeben. Der Zentralregulierer finanziert sich zumeist aus Mitgliedsbeiträgen/Entgelten, die die Mitgliedsunternehmen/Anschlusshäuser gesondert entrichten.

Zentralregulierung im Fokus von Rechtsprechung und Finanzverwaltung

Obwohl das Thema Zentralregulierung in der Geschäftspraxis weit verbreitet ist, führte es im Umsatzsteuerrecht lange Zeit nur ein Schattendasein. Dies änderte sich jedoch schlagartig mit der sog. Ibero-Tours-Entscheidung des Europäischen Gerichtshofs (Urt. v. 16.01.2014, Rs. C-300/12, Ibero Tours) und dem Urteil des Bundesfinanzhofs (Urt. v. 03.07.2014, V R 3/12). Die geänderte Rechtsauffassung aus den genannten Urteilen wurde von der Finanzverwaltung übernommen (BMF-Schreiben v. 27.02.2015). Auch mehr als ein Jahrzehnt nach diesen Urteilen bleibt die Zentralregulierung ein zentrales Thema in der umsatzsteuerrechtlichen Rechtsprechung, nicht zuletzt aufgrund der neuerlichen Urteile des Bundesfinanzhofs (Urt. v. 23.10.2024, XI R 6/22; Urt. v. 29.08.2024, V R 20/23). Diese bestätigen die geänderte Sichtweise.

Die Urteile aus 2014 und das dazu ergangene BMF-Schreiben führten zu einer neuen Rechtslage in Bezug auf die umsatzsteuerliche Beurteilung der Leistungsbeziehungen. Infolgedessen waren erhebliche Anpassungen bei allen Beteiligten – Warenlieferant, Zentralregulierer, Anschlusshaus – notwendig. Wer diese Rechtsansicht nicht befolgt, riskiert horrende Nachzahlungen und abgabenrechtliche Konsequenzen.

Grundlagen der Zentralregulierung

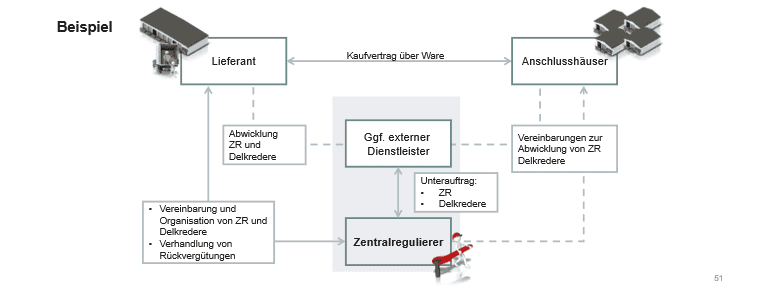

Die Zentralregulierung ist ein Prozess, bei dem eine zentrale Instanz, der Zentralregulierer, die gesamte Rechnungsabwicklung zwischen den Mitgliedsunternehmen/Anschlusshäusern und deren Lieferanten übernimmt. Der Zentralregulierer sammelt die Rechnungen und begleicht sie gebündelt und termingerecht bei den Lieferanten, gewöhnlich unter Abzug vereinbarter Skonti. Der Zentralregulierer zieht die Beträge anschließend beim Anschlusshaus ein.

Häufig übernimmt der Zentralregulierer neben der reinen Zahlungsweiterleitung (Zentralregulierung) auch das Delkredere. Beim Delkredere handelt es sich um eine vertraglich vereinbarte Haftung, die die Zahlungsfähigkeit eines Dritten absichert. In diesem Fall verpflichtet sich der Zentralregulierer gegenüber dem Lieferanten für eventuelle Zahlungsausfälle des Anschlusshauses, falls dieses seinen Verpflichtungen nicht nachkommt. Die Delkrederehaftung kann auf ein bestimmtes Geschäft (konkretes Delkredere) oder einen bestimmten Kunden (generelles Delkredere) angewendet werden.

In der Praxis existiert nicht eine einzige Delkrederelösung. Neben der klassischen Zahlungsgarantie kann alternativ eine gesamtschuldnerische Mithaftung neben dem Debitor (Anschlusshaus) vereinbart werden. Darüber hinaus ist auch möglich, dass der Zentralregulierer die Verbindlichkeit seines Mitglieds im Verlauf der Zahlungsabwicklung durch einen Forderungskauf erwirbt. Das Delkredererisiko übernimmt in der Praxis nicht immer der Zentralregulierer final selbst. Im Unterauftrag des Zentralregulierers kann das Delkredere z. B. von einer Bank übernommen werden.

Der Ablauf kann vereinfacht grafisch wie folgt dargestellt werden:

Boni bei Zentralregulierung

Zentralregulierer und Einkaufsverbände erhalten häufig neben den Gebühren für die Zentralregulierung, ob mit oder ohne Delkredere, zusätzliche Zahlungen von Lieferanten. Diese Zahlungen werden in der Praxis sehr unterschiedlich bezeichnet, so z. B. als Gruppenbonus, Sonderbonus oder Zusatzskonto. Die Konstellationen haben gemein, dass der Zentralregulierer diese Beträge vollständig an die Mitgliedsunternehmen/Anschlusshäuser weitergibt. Insoweit herrscht kein Unterschied zu den Leistungen in Gestalt der Zentralregulierung und des Delkredere. Mit diesen Gruppenboni vergüten die Lieferanten dem Zentralregulierer wirtschaftliche Vorteile wie Absatzförderung, Bündelung von Einkaufsvolumina, Marktzugangsgewährung sowie die Zentralisierung der Preisverhandlungen. Der Zentralregulierer vereinnahmt diese Beträge im eigenen Namen und für eigene Rechnung.

Diese besonderen Boni sind nicht zu verwechseln mit den Boni, die unmittelbar dem Anschlusshaus/Mitgliedsunternehmen des Zentralregulierers zustehen (sog. Hausboni). Auch der Zahlungsverkehr für diese „normalen“ Boni wird über den Zentralregulierer abgewickelt. Im Gegensatz zu Gruppenboni stehen die gewöhnlichen Boni im Zusammenhang mit den Warenerwerben der Anschlusshäuser und gelten keine gesonderte Leistung ab.

Umsatzsteuerliche Behandlung

Den Liefer- und Leistungsbeträgen liegen folgende Leistungsaustauschverhältnisse zugrunde:

Lieferant und Anschlusshaus/Mitgliedsunternehmen:

Warenlieferung des Lieferanten: Umsatzsteuerliche Lieferung

Gewährung von Skonto/Hausboni: Umsatzsteuerliche Rabatte bzw. Entgeltminderungen nach § 17 UStG

Anschlusshaus/Mitgliedsunternehmen und Zentralregulier:

Zentralregulierung: Regelmäßig erbringt der Zentralregulierer an seine Anschlusshäuser/Mitgliedsunternehmen sonstige Leistungen in Gestalt der Zentralregulierung. Die Kapitalausstattung des Zentralregulierers wird in der Praxis unterschiedlich gehandhabt. Oftmals finanziert sich der Zentralregulierer über gesonderte Entgelte der Anschlusshäuser/Mitgliedsunternehmen. Dies ermöglicht eine ungekürzte Weiterleitung der sonstigen Vergünstigungen des Zentralregulierers an seine Anschlusshäuser/Mitgliedsunternehmen.

Sonstige Vereinbarungen: In Ausnahmefällen bestehen weitere Ansprachen zwischen dem Zentralregulierer und dem Anschlusshaus/Mitgliedsunternehmen, die ein Leistungsaustauschverhältnis begründen können. So sind in der Praxis z. B. besondere entgeltliche Werbeverpflichtungen für bestimmte Produkte zu beobachten, die eine steuerbare sonstige Leistung des Anschlusshauses begründen.

Zentralregulierer und Lieferant:

Zentralregulierung: Die Zentralregulierung begründet eine sonstige Leistung des Zentralregulierers an den Lieferanten.

Delkredere: Die Übernahme des Delkredere begründet eine sonstige Leistung des Zentralregulierers an den Lieferanten. Es handelt sich grundsätzlich um eine steuerfreie Finanzdienstleistung. Diese ist jedoch einer Option nach § 9 UStG zugänglich. In der Praxis wird die Leistung in aller Regel steuerpflichtig abgerechnet, da die Beteiligten uneingeschränkt zum Vorsteuerabzug berechtigt sind.

Gruppenbonus: Die Vorteile, die für den Lieferanten aus der Tätigkeit des Zentralregulierers erwachsen, führen zu einer sonstigen Leistung, sofern hierfür ein sog. Gruppenbonus an den Zentralregulierer gezahlt wird.

Die umsatzsteuerlichen Problematiken liegen maßgeblich in der Beurteilung der Weiterleitung der Vergünstigungen durch den Zentralregulierer an seine Anschlusshäuser/Mitgliedsunternehmen. Siehe dazu sogleich den gesonderten Abschnitt.

Weiterleitung der Vergünstigungen durch den Zentralregulierer

Üblicherweise reicht der Zentralregulierer die Vergünstigungen, die ihm selbst im eigenen Namen und für eigene Rechnung zustehen, an seine Anschlusshäuser/Mitgliedsunternehmen weiter. Dies betrifft die Entgelte für Zentralregulierung, Delkredere und Gruppenbonus.

Im ersten Schritt liegen unzweifelhaft sonstige Leistungen des Zentralregulierers an die Lieferanten dar. Über Jahrzehnte haben Zentralregulierer die Weiterleitung der Beträge als Minderung der Bemessungsgrundlage nach § 17 UStG behandelt (= die eigene Umsatzsteuerlast verringert). Die Anschlusshäuser hatten korrespondierend den Vorsteuerabzug aus dem Warenbezug von den Lieferanten gemindert, obwohl es sich bei dem Warenerwerb des Anschlusshauses von den Lieferanten um eine ganz andere Leistungsbeziehung handelt (= Umsatzsteuer an den Fiskus zurückgezahlt). Für den Fiskus stellte sich diese Handhabung als Nullsummenspiel dar.

Die geänderte Rechtsprechung setzt nun genau am Punkt der Weiterleitung der Vergünstigungen durch den Zentralregulierer ein. Mit Urteil vom 16.01.2024 verneinte der EuGH das Vorliegen einer Entgeltminderung, wenn ein Reisebüro einen Teil seiner Provision an den Reisenden weitergibt (Rs. C-300/12 – Ibero Tours). Der Preisnachlass, den das Reisebüro dem Reisenden gewährt, führt weder in der Leistungsbeziehung Reiseveranstalter–Reisender noch in der Leistungsbeziehung Reisevermittler–Reiseveranstalter zu einer Entgeltminderung.

Der BFH hat mit Urteil vom 03.07.2014 (V R 3/12, BStBl. II 2014, 307) entschieden, dass die Grundsätze des EuGH-Urteils Ibero Tours auch auf den Bereich der Zentralregulierung zu übertragen sind. Demzufolge stellen Preisnachlässe, die ein Zentralregulierer seinen Mitgliedern für den Bezug von Waren von Lieferanten gewährt, keine Entgeltminderung der Leistungen dar, die der Zentralregulierer gegenüber den Lieferanten erbracht hat. Des Weiteren hat der BFH ausdrücklich klargestellt, dass das Mitglied aufgrund der Weiterleitung von Vergünstigungen durch den Zentralregulierer nicht verpflichtet ist, den Vorsteuerabzug aus dem Wareneinkauf zu mindern.

Zur geänderten Rechtsprechung von EuGH und BFH nahm die Finanzverwaltung im BMF-Schreiben vom 27.02.2015 – IV D 2 – S 7200/07/10003, BStBl. I 2015, 232, Stellung. Das BMF hat sich der Auffassung der geänderten Rechtsprechung angeschlossen. Infolgedessen haben zahlreiche Zentralregulierer und Mitgliedsunternehmen ihre Abrechnungsmodalitäten umgestellt. Weitergereichte Vergünstigungen des Zentralregulierers flossen seitdem nur noch netto ohne Umsatzsteuer an das jeweilige Mitgliedsunternehmen ab. Weder der Zentralregulierer minderte noch seine Umsatzsteuer noch das Mitgliedsunternehmen seine Vorsteuern aus dem Wareneinkauf beim Lieferanten.

Aktuelle Rechtsprechung des BFH – alles wieder auf Anfang?

Damals, ab 2014/2015, haben infolge der geänderten Rechtsprechung viele Anschlusshäuser/Mitgliedsunternehmen Erstattungsanträge beim Finanzamt gestellt und beantragt, dass die Minderung der Vorsteuerbeträge wieder rückgängig gemacht wird. Noch immer sind nicht alle dieser Fälle rechtskräftig erledigt.

Das FG Münster wies im Jahr 2020 eine Klage eines Anschlusshauses auf Rückgängigmachung der Vorsteuerberichtigung ab. In Abkehr von der EuGH- und BFH-Rechtsprechung sei, abweichend von den zivilrechtlichen Vereinbarungen, eine wirtschaftliche Betrachtung vorzunehmen. Demnach stünden die (in diesem Verfahren strittigen) Gruppenboni wirtschaftlich in einem unmittelbaren Zusammenhang mit den Warenlieferungen an die Anschlusshäuser. Es handle sich der Sache nach um Minderungen des Einkaufspreises und nicht um Entgelt für Leistungen des Zentralregulierers.

Die Revision des Anschlusshauses gegen das Urteil des FG Münster hatte jedoch Erfolg. Klar und stringent stellt der BFH die Rechtsprechungsentwicklung dar und unterstreicht, dass umsatzsteuerlich entscheidend ist, ob ein Rabatt innerhalb oder außerhalb einer Leistungskette gewährt wird. Vorliegend sei keine Leistungskette gegeben. Denn der Vertragslieferant beliefere das Anschlusshaus des Zentralregulierers unmittelbar. Der Zentralregulierer hingegen erbringe eine gesondert zu betrachtende Dienstleistung an den Vertragslieferanten. Nach der Ibero-Tours-Rechtsprechung des EuGH schließe dies eine Entgeltminderung aus.

Erfreulicherweise setzt sich der BFH auch mit der Argumentation des FG Münster auseinander. Richtig sei, dass die weitergereichten Gruppenboni mit den Wareneinkäufen zusammenhängen. Dies grenze den Fall aber gerade nicht von der Rechtsprechung ab, sondern sei gängige Praxis, wenn Vermittler Rabatte weitergeben. Die Weiterleitung habe schließlich immer etwas mit dem vermittelten Umsatz zu tun. Die neueren EuGH-Urteile zu gesetzlich vorgeschriebenen Rabatten im Pharmabereich stünden dem Ergebnis nicht entgegen, da vorliegend gerade keine gesetzliche Pflicht zur Gewährung der Rabatte bestand. Ebenso seien die Unterschiede zum BFH-Verfahren (Az.: V R 20/23), in denen ein Zentralregulierer klagte, nicht entscheidungserheblich. Auch in diesem Verfahren entschied der BFH, dass weitergeleitete Gruppenboni nicht umsatzsteuerbar sind und der Zentralregulierer seine Umsatzsteuer für Leistungen an die Lieferanten nicht mindern kann.

Konsequenzen für die Praxis – Handlungsdruck und Klarheit zugleich

Nicht alle Betroffenen haben die weitreichenden Umstellungen der seit 2014 geänderten Rechtsprechung vorgenommen. Aufgrund der neuerlichen BFH-Rechtsprechung ist mittlerweile von einer gefestigten höchstrichterlichen Rechtsprechung auszugehen. Die Konsequenzen und Handlungsempfehlungen unterscheiden sich daher für Anschlusshäuser/Mitgliedsunternehmen, Zentralregulierer und Lieferanten:

Anschlusshäuser: Sie können sich über die gefestigte Rechtsprechung freuen. Es ist nunmehr eindeutig, dass sie den Vorsteuerabzug aus Wareneinkäufen wegen weitergeleiteter Zahlungen, die im ersten Schritt dem Zentralregulierer zustehen, nicht mindern müssen. Nach der Rechtsprechungsänderung im Jahr 2014 wurden vielfach Erstattungsanträge gestellt. Etliche dieser Verfahren sind noch immer offen. Das Pendel schwingt mit der BFH-Entscheidung klar in Richtung der Erstattungsansprüche der Anschlusshäuser.

Zentralregulierer: Einige Zentralregulierer haben die Rechtsprechungsänderung nicht umgesetzt, etwa weil sie sich – wie auch das FG Münster – in einer anderen Konstellation wähnten. Mit dieser Entscheidung wird die Luft dünner und das Risiko deutlich höher. Denn diese Zentralregulierer mindern noch immer – ggf. zu Unrecht – ihre Umsatzsteuer. Sie müssen schnellstmöglich die umsatzsteuerliche Behandlung ihrer Leistungsbeziehungen überprüfen und womöglich die Abrechnungen anpassen. Dies gilt sowohl gegenüber den Anschlusshäusern wie auch den Vertragslieferanten.

Lieferanten: Die Rechtsprechung stellt auch klar, dass es sich bei Zentralregulierung, Delkredere und Gruppenboni um Entgelt für Dienstleistungen des Zentralregulierers an den Lieferanten handelt. Lieferanten benötigen daher zwingend eine ordnungsgemäße Rechnung des Zentralregulierers, um das Recht auf Vorsteuerabzug ausüben zu können. In der Praxis behandeln Lieferanten die Vergünstigungen, die sie Zentralregulierern gewähren, teilweise als Entgeltminderungen für die Warenlieferungen an die Anschlusshäuser/Mitgliedsunternehmen. Dies ist nicht korrekt und birgt große Gefahren, da in diesen Fällen die Umsatzsteuer bei Zahlungen gemindert wird, ohne dass eine ordnungsgemäße Rechnung vorliegt.

Kontakt