In der Umsatzsteuer werden Leistungen in Lieferungen und sonstige Leistungen unterteilt. Je nachdem, ob es sich um eine Lieferung oder eine sonstige Leistung handelt, greifen unterschiedliche Besteuerungsortsregelungen. Auch die Frage des Steuerschuldners (Leistender oder Leistungsempfänger) bei der konkreten Leistung, hängt von der richtigen Zuordnung ab. Insbesondere bei grenzüberschreitenden Sachverhalten ist eine korrekte Abgrenzung zwingend notwendig. Ansonsten läuft man Gefahr, falsche Umsatzsteuer in Rechnung zu stellen. Für den Leistenden bedeutet dies, dass er Umsatzsteuer doppelt schuldet (einmal die gesetzlich entstandene und einmal die in Rechnung gestellte Umsatzsteuer). Für den Leistungsempfänger bedeutet es, dass er aus der falsch in Rechnung gestellten Umsatzsteuer kein Vorsteuerabzugsrecht zusteht. Entrichtet er die Steuer an den Leistenden, kann er sie nur nach zivilrechtlichen Grundsätzen zurückfordern. Wenn etwas schiefläuft, ist in der Praxis ein Schaden von über 50% des Umsatzvolumens keine Seltenheit.

Grundsatz Einheitlichkeit der Leistung

In der Umsatzsteuer sind jede Lieferung und jede sonstige Leistung als selbstständige Leistung zu betrachten. Gleichwohl, zumindest im EU-Raum, gilt der Grundsatz der Einheitlichkeit der Leistung. Ein einheitlicher wirtschaftlicher Vorgang darf nicht künstlich aufgesplittet werden (Abschn. 3.10 Abs. 3 UStAE). Voraussetzung einer einheitlichen Leistung anstelle mehrerer selbstständiger Leistungen ist jedoch stets, dass es sich um Tätigkeiten desselben Unternehmers handeln (Abschn. 3.10 Abs. 4 UStAE).

Die Prüfung, ob es sich um selbstständige Leistungen oder um eine einheitliche Leistung handelt, erfolgt aus der Perspektive des Leistungsempfängers. Ob die einheitliche Leistung nun als Lieferung (in der Form einer Lieferung / Montagelieferung / Werklieferung) oder als sonstige Leistung (in der Form einer Werkleistung) zu qualifizieren ist, ist zwingend nach dem Recht des jeweiligen Mitgliedstaates zu prüfen. Vor allem dort, wo neben Materiallieferung als auch Arbeitsleistung anfällt, ist dies unerlässlich. Denn zur Abgrenzung Lieferung vs. Dienstleistung haben sich in den einzelnen Mitgliedstaaten unterschiedliche rechtliche Maßstäbe entwickelt.

Arten einer Warenlieferung

Eine Lieferung liegt vor, wenn die Verfügungsmacht an einem Gegenstand verschafft wird (§ 3 Abs. 1 UStG, Abschn. 3.1. Abs.1 UStAE). Gegenstände im Sinne des § 3 Abs. 1 UStG sind körperliche Gegenstände, Sachgesamtheiten und solche Wirtschaftsgüter, die im Wirtschaftsverkehr wie körperliche Sachen behandelt werden.

Liegt eine selbstständig zu beurteilende Lieferung vor oder ist der Umsatz als einheitliche Leistung in der Form einer Lieferung zu qualifizieren, dann muss man noch im Detail die Art der Lieferung bestimmen. Denn die umsatzsteuerliche Beurteilung einer Lieferung richtet sich nach der Frage, wann die Verfügungsmacht über den geschuldeten Gegenstand an den Leistungsempfänger verschafft wurde. Zu diesem Zeitpunkt gilt der Umsatz als erbracht. Die Besteuerung findet am Ort und zum Zeitpunkt statt, an welchen der Leistende alles Erforderliche getan hat (ggf. Material- und Arbeitsanteil), damit aus Sicht des Leistungsempfängers die erwartete Leistung vollständig erbracht wurde. Dieser Zustand kann beim Leistenden, beim Kunden, bei einem Dritten oder sogar auf dem Weg zum Kunden (z. B. bei einem Lohnveredler) erreicht werden.

Warenlieferung mit Transport

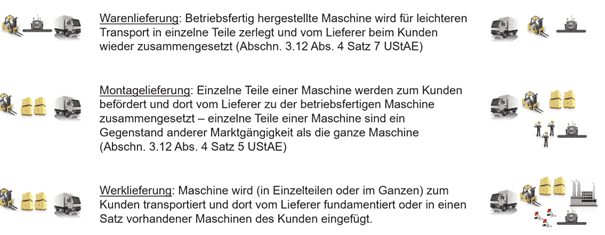

Ist der Gegenstand bereits zum Zeitpunkt des Transports zum feststehenden Kunden fertiggestellt, handelt es sich um eine Warenlieferung mit Transport. Diese ist (außerhalb eines Reihengeschäfts) am Ort des Transportbeginns zu besteuern. Geringfügige und unbedeutende Arbeiten vor Ort teilen das umsatzsteuerliche Schicksal der Lieferung mit Transport. Auch die Zerlegung des Liefergegenstands aus logistischer Notwendigkeit ist unschädlich. So bestimmt sich gemäß Abschn. 3.12 Abs. 4 UStAE der Ort der Lieferung nach § 3 Abs. 6 UStG, wenn eine betriebsfertig hergestellte Maschine lediglich zum Zwecke eines besseren und leichteren Transportes in einzelne Teile zerlegt und dann von einem Monteur des Lieferers am Bestimmungsort wieder zusammengesetzt wird. Zur betriebsfertigen Herstellung beim Lieferer gehört in der Regel ein dort vorgenommener Probelauf. Ein nach der Wiederzusammensetzung beim Abnehmer vom Lieferer durchgeführter erneuter Probelauf ist unschädlich.

Wird der Gegenstand zum Beispiel grenzüberschreitend transportiert, kann der Leistende die Steuerfreiheit für innergemeinschaftliche Lieferungen bzw. Ausfuhrlieferungen in Anspruch nehmen.

Montagelieferung

Eine ruhende Montagelieferung ist dagegen anzunehmen, wenn beim Kunden vor Ort noch bedeutendere Tätigkeiten vorgenommen werden müssen, damit der Gegenstand seinen vertraglich geschuldeten Zustand erreicht. Eine klare Grenze zur Trennung ab wann es sich bei Arbeiten vor Ort um eine Montage- oder Werklieferung (siehe unten) und nicht mehr um eine Lieferung mit Transport handelt, gibt es nicht. Vor allem muss man bei grenzüberschreitenden Tätigkeiten das Umsatzsteuerrecht des jeweiligen Landes beachten. Jeder Staat, auch innerhalb der EU, hat für diese Frage unterschiedliche Maßstäbe und Anknüpfungspunkte entwickelt.

Wird der Gegenstand in Einzelteilen zum Projektort gebracht und wird dieser erst dort aufgebaut, dann entsteht der geschuldete Gegenstand erstmalig beim Kunden. Gemäß Abschn. 3.12. Abs. 4 UStAE handelt sich um keine Warenlieferung mit Transport (mehr), wenn die einzelnen Teile einer Maschine zum Abnehmer befördert werden und dort vom Lieferer zu der betriebsfertigen Maschine zusammengesetzt werden. Dies ist dann der Fall, wenn der Liefergegenstand nach dem Beginn des Transports vom Lieferer noch einer Behandlung unterzogen wird, die seine Marktgängigkeit ändert. Grund hierfür ist, dass einzelne Teile einer Maschine als Gegenstand anderer Marktgängigkeit als die ganze Maschine anzusehen sind. Dabei ist es unerheblich, ob die Montagekosten dem Abnehmer gesondert in Rechnung gestellt werden (siehe oben aufgrund des Grundsatzes der Einheitlichkeit der Leistung hat eine gesonderte Rechnungstellung keine Auswirkung).

An dieser Stelle sind die einzelnen Teile einer Maschine, die zum Kunden transportiert werden, ein Gegenstand anderer Marktgängigkeit als die ganze Maschine. Da der geschuldete Gegenstand zum Zeitpunkt der Verschaffung der Verfügungsmacht bereits beim Kunden ist, handelt es sich um eine ruhende Lieferung, die dort zu besteuern ist, wo der Gegenstand seinen vertraglich geschuldeten Zustand erreicht.

Werden die einzelnen Teile zuvor grenzüberschreitend transportiert, ist eine wichtige Ausnahmeregelung innerhalb der EU zu beachten. Grundsätzlich löst der grenzüberschreitende Transport eigener Gegenstände innerhalb der EU eine Registrierungspflicht im Warenabgangs- und im Warenbestimmungsstaat aus (innergemeinschaftliches Verbringen). Sofern jedoch eigene Gegenstände zum Zwecke der Installation oder Montage durch den Lieferer oder für dessen Rechnung zum Bestimmungsort transportiert werden, wird kein innergemeinschaftliches Verbringen ausgelöst (Art. 17 Abs. 2 Buchst. b MwStSystRL / § 1a Abs. 2 HS 2 UStG, Abschn. 1a.2 Abs. 10 ff. UStAE - sog. „vorübergehende Verwendung“). Voraussetzung ist jedoch, dass die Waren bereits zum Transportbeginn dem Unternehmen des Lieferers zuzuordnen sind. Werden Gegenstände zugekauft und direkt zum Kunden transportiert, wo sie installiert oder montiert werden, handelt es sich um einen innergemeinschaftlichen Erwerb des Käufers im Bestimmungsland, welcher dort grundsätzlich eine Registrierungsverpflichtung auslöst.

Da es sich bei der Montagelieferung um eine ruhende Lieferung handelt, scheidet bei dem Umsatz eine Umsatzsteuerbefreiung als innergemeinschaftliche Lieferung oder als Ausfuhrlieferung aus.

Werklieferung

Ferner unterscheiden vereinzelte Staaten, wie Deutschland und Österreich, zwischen einer Montage- und einer Werklieferung. Dies ist wiederum für die Frage eines möglichen Steuerschuldübergangs von Bedeutung.

Der Begriff der Werklieferung ist in Deutschland im § 3 Abs. 4 UStG definiert. Nach § 3 Abs. 4 S. 1 und S. 2 UStG liegt eine Werklieferung vor, wenn der Unternehmer die Bearbeitung oder Verarbeitung eines Gegenstands übernommen hat und hierbei Stoffe verwendet, die er selbst beschafft. Die Leistung ist als Lieferung anzusehen, wenn es sich bei den Stoffen nicht nur um Zutaten oder sonstige Nebensachen handelt. Das gilt auch dann, wenn die Gegenstände mit dem Grund und Boden fest verbunden werden. Bei der Zuordnung der verwendeten Gegenstände als Hauptstoffe ist das Wertverhältnis zum beigestellten Gegenstand irrelevant. Es kommt allein darauf an, ob diese für den Leistungsempfänger von Bedeutung sind (=Hauptstoff) oder nur als Hilfsmittel zur Erreichung des gewünschten Zustands (=Nebensache) verwendet werden.

Damit eine Werklieferung vorliegt, muss somit eine weitere Voraussetzung erfüllt werden. Werklieferungen liegen dann vor, wenn der Unternehmer dem Abnehmer nicht nur die Verfügungsmacht an einem Gegenstand verschafft, sondern zusätzlich einen fremden Gegenstand be- oder verarbeitet. Dies hat der BFH bereits mit Urteil vom 22.08.2013 – V R 37/10 bestätigt. Dieser Ansicht hat die Finanzverwaltung erst mit BMF-Schreiben vom 01.10.2020 (Abschn. 3.8 Abs. 1 S. 1 UStAE) übernommen. Bei dem fremden Gegenstand kann es sich auch um ein Grundstück (Grund und Boden / Gebäude / Bauwerk) handeln. Die Werklieferung wird in diesem Fall grundsätzlich in Form einer Bauleistung erbracht.

Die meisten Mitgliedstaaten unterscheiden nicht zwischen einer Montage- und Werklieferung, so dass es dort auf eine Abgrenzung nicht ankommt. Das Besondere in Deutschland und Österreich, die eine Abgrenzung vornehmen, ist, dass es dort nur bei einer Werklieferung zum Steuerschuldübergang kommt, wenn der Lieferer ein Ausländer ist. Liegt lediglich eine Montagelieferung vor, bleibt der Leistende Steuerschuldner, auch wenn dieser ein ausländischer Unternehmer ist.

Da es sich bei der Werklieferung grundsätzlich um eine ruhende Lieferung handelt, scheidet bei dem Umsatz eine Umsatzsteuerbefreiung als innergemeinschaftliche Lieferung oder als Ausfuhrlieferung aus. Sofern eigene (siehe oben unter Montagelieferung) Gegenstände zum Bestimmungsort transportiert werden, wird kein innergemeinschaftliches Verbringen ausgelöst (Art. 17 Abs. 2 Buchst. b MwStSystRL / § 1a Abs. 2 HS 2 UStG, Abschn. 1a.2 Abs. 10 ff. UStAE - sog. „vorübergehende Verwendung“).

Lieferung / Werklieferung /Montagelieferung /Sachgesamtheit

Sonderfall Sachgesamtheit

Aber auch ganz ohne Arbeitsleistung kann sich der Besteuerungsort verlagern, etwa wenn es sich bei dem Liefergegenstand um eine Sachgesamtheit handelt.

Nach Abschn. 3.1 Abs. 1, Satz 3 UStAE stellt die Zusammenfassung mehrerer selbständiger Gegenstände zu einem einheitlichen Ganzen, das wirtschaftlich als ein anderes Verkehrsgut angesehen wird als die Summe der einzelnen Gegenstände, eine Sachgesamtheit dar. So stellt die BFH mit Urteil v. 28.08.1986, V R 18/77 fest, dass die Lieferung einer Anlage als Lieferung einer Sachgesamtheit aus zusammengefügten erworbenen Gegenständen zu qualifizieren ist, wenn Bestandteile der Anlage zur gemeinsamen Nutzung bestimmt sind und in ihrer Leistungsfähigkeit aufeinander abgestimmt sind und die Anlage erst in den Geschäftsräumen des Abnehmers entstanden ist.

Eine Sachgesamtheit stellt im Ergebnis die Zusammenfassung mehrerer selbständiger Gegenstände zu einem einheitlichen Ganzen dar, das wirtschaftlich als ein anderes Verkehrsgut angesehen wird als die Summe der einzelnen Gegenstände. Wenn zum Beispiel einzelne Maschinen zwar eigenständig betriebsfertig zum Kunden transportiert werden, aber die Maschinen als Teil einer Anlage aufeinander abgestimmt sind, so dass es dem Kunden um die Lieferung der Gesamtheit dieser einzelnen Maschinen ankommt, handelt es sich um eine Lieferung einer Sachgesamtheit. Diese Lieferung ist dort zu besteuern, wo die einzelnen Gegenstände erstmalig vollständig zusammenkommen. Die Lieferung einer Sachgesamtheit kommt in der Praxis unter anderem dann vor, wenn ein Unternehmer die Herstellung verschiedener Maschinen oder Anlagen an Subunternehmer unterbeauftragt, die Maschinen selbstständig betrachtet betriebsfertig zum Projektort gelangen, aber vor Ort eine Gesamtanlage bestehend aus den verschiedenen Maschinen geschuldet wird.

Werkleistung

Verwendet der Unternehmer bei seiner Leistung keinerlei selbstbeschaffte Stoffe oder nur Stoffe, die als Zutaten oder sonstige Nebensachen anzusehen sind, handelt es sich um eine sonstige Leistung in Form einer Werkleistung (Abschn. 3.8 Abs. 1, S. 3 ff. UStAE). Unter Zutaten und sonstigen Nebensachen im Sinne des § 3 Abs. 4 Satz 1 UStG sind nach Abschn. 3.8 Abs. 1 S. 4. UStAE Gegenstände zu verstehen, die bei einer Gesamtbetrachtung aus der Sicht des Durchschnittsbetrachters nicht das Wesen des Umsatzes bestimmen (vgl. BFH-Urteil vom 09.06.2005 – V R 50/02, BStBl II 2006 S. 98). Die Werkleistung kann auch in Form einer Bauleistung erbracht werden, wenn sich um den bearbeiteten Gegenstand um ein Grundstücksbestandteil handelt.

Kontakt