Über nahezu jeden Vorgang im Wirtschaftsleben werden Rechnungen oder Gutschriften ausgestellt. Sie spielen im Umsatzsteuerrecht vor allem im Hinblick auf den Vorsteuerabzug eine zentrale Rolle. Der Vorsteuerabzug gemäß § 15 Abs. 1 S. 1 Nr. 1 UStG ermöglicht es Unternehmern, die ihnen in Rechnung gestellte Umsatzsteuer von ihrer eigenen Umsatzsteuerschuld abzuziehen. Damit wird die Umsatzsteuer innerhalb der Unternehmerkette zu einem neutralen Posten, weshalb man auch vom Grundsatz der Neutralität der Mehrwertsteuer spricht. Vor diesem Hintergrund ist es konsequent, dass sowohl der Gesetzgeber als auch die Finanzverwaltung detaillierte Vorgaben zur inhaltlichen Ausgestaltung, Ausstellung, Berichtigung und Archivierung von Rechnungen machen. § 14 UStG bildet hierfür die zentrale gesetzliche Grundlage. Er definiert den Begriff der Rechnung, regelt die Ausstellungspflicht, legt die Anforderungen an Form und Inhalt fest und verweist für Sonderfälle auf die ergänzenden Vorschriften der §§ 14a bis 14c UStG. Diese Regelungen setzen ihrerseits Vorgaben der europäischen Mehrwertsteuer-Systemrichtlinie (MwStSystRL) um.

Angesichts der zum 01.01.2025 beginnenden Einführung der deutschen E-Rechnungspflicht im B2B-Bereich und der zunehmenden Digitalisierung des Umsatzsteuerverfahrens hat das Thema „Rechnung“ aktuell eine besondere praktische Relevanz – für Unternehmen jeder Größe und Branche. Bisher gab es keine spezifischen Formatvorgaben für eine Rechnung. Jedes Abrechnungsdokument konnte grds. als Rechnung im Sinne des Umsatzsteuergesetzes gelten. Mit Einführung der E-Rechnungspflicht ändert sich dies nun. Als E-Rechnungen, die nach einer Übergangsfrist für die meisten deutschen Unternehmer zwingend eingesetzt werden müssen, zählen dann nur noch Rechnungen, die aus einem strukturierten Datensatz bestehen. Alle bisherigen Arten von „elektronischen Rechnungen“ wie z. B. die PDF-Rechnung oder EDI-Rechnungen, die nicht der CEN-Norm EN 16931 entsprechen, gelten nicht mehr als E-Rechnungen. In Deutschland werden insbesondere die beiden E-Rechnungsformate XRechnung und ZUGFeRD genutzt, die die Vorgaben der CEN-Norm erfüllen. Weitere Änderungen werden mit Blick auf das Maßnahmenpaket „VAT in the Digital Age“ (ViDA) folgen.

1. Was ist eine Rechnung?

Das Umsatzsteuergesetz unterscheidet verschiedene Rechnungsbegriffe. In § 14 Abs. 1 S. 1 UStG definiert es eine Rechnung als „jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird“. Dies wird als sog. einfacher Rechnungsbegriff bezeichnet. Für den Vorsteuerabzug ist gemäß § 15 Abs. 1 S. 1 Nr. 1 S. 2 UStG grds. der Besitz einer nach den §§ 14, 14a UStG ausgestellten Rechnung erforderlich (qualifizierter Rechnungsbegriff).

Auch ein Vertrag kann als Rechnung gelten– vorausgesetzt, er enthält sämtliche Pflichtangaben nach § 14 Abs. 4 UStG oder verweist auf ergänzende Unterlagen, in denen fehlende Angaben enthalten sind (§ 31 Abs. 1 UStDV). So kann etwa ein Miet-, Pacht- oder Wartungsvertrag eine Rechnung darstellen, wenn sich die erforderlichen Angaben – wie Leistungszeitraum und Entgelt – aus dem Vertrag selbst oder aus den zugehörigen Zahlungsbelegen (z. B. Überweisungsbelege) ergeben. Wichtig ist dabei, dass der im Vertrag enthaltene Umsatzsteuerausweis eindeutig, klar und unbedingt erfolgt. Unklarheiten – etwa eine wahlweise Ausgestaltung zwischen steuerpflichtiger und steuerfreier Behandlung – schließen die Anerkennung als Rechnung aus. (Abschn. 14.1. Abs. 2 UStAE)

Bei verpflichtenden E-Rechnungen gilt jedoch: Alle Pflichtangaben müssen im strukturierten Teil der E-Rechnung enthalten sein (§ 14 Abs. 1 S. 3 UStG, § 31 Abs. 1 UStDV). Ergänzende Angaben können als Anhang zur E-Rechnung beigefügt werden, dürfen jedoch keine Pflichtangaben ersetzen. In der Rechnung enthaltene Links erfüllen diese Anforderungen nicht. Der der Rechnung zugrundeliegende Vertrag kann lediglich als ergänzende Angabe im Anhang der E-Rechnung aufgenommen werden. (BMF, Schr. v. 15.10.2024, III C 2 - S 7287 – a/23/10001:007, BStBl. I 2024, 1320, Rn. 35, 44)

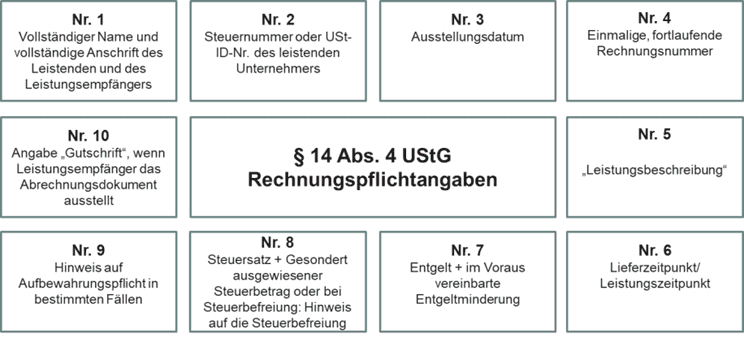

2. Welche Angaben muss eine Rechnung enthalten?

Die Rechnung muss die in § 14 Abs. 4 UStG aufgeführten Angaben (sog. Rechnungspflichtangaben) beinhalten.

Eine Rechnung muss demzufolge enthalten:

Vollständiger Name und Anschrift von leistendem Unternehmer und Leistungsempfänger

Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers

Rechnungsdatum und fortlaufende Rechnungsnummer

Leistungsbeschreibung (Umfang und Art der Leistung und Zeitpunkt der Leistungserbringung)

(Siehe Umsatzsteuer Newsletter 41/2021: Rechnungen: BMF zur Anforderung an die „handelsübliche Bezeichnung“ der Leistung)Entgelt und jede im Voraus vereinbarte Minderung des Entgelts, darauf entfallender Steuerbetrag (oder Hinweis auf Steuerbefreiung) und Steuersatz

In bestimmten Fällen einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers

Angabe „Gutschrift“, wenn der Leistungsempfänger abrechnet

Für Kleinbetragsrechnungen bis EUR 250 gelten Erleichterungen (§ 33 UStDV).

3. Welche Bedeutung hat die Rechnung im Umsatzsteuerrecht?

Ausgangsseite

Wer eine Leistung erbringt, ist grundsätzlich berechtigt über sie eine Rechnung ausstellen (§ 14 Abs. 2 S. 1 UStG). Die Rechnung dokumentiert das Leistungsverhältnis, ist Beleg für die Steuerentstehung und Grundlage für die Umsatzsteuerschuld. Sie erfüllt damit eine Nachweisfunktion gegenüber dem Finanzamt. In bestimmten Fällen verpflichtet das Gesetz den leistenden Unternehmer sogar zur Rechnungsausstellung: Eine Pflicht besteht insbesondere dann, wenn steuerpflichtige Lieferungen oder sonstige Leistungen an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person erbracht werden (§ 14 Abs. 2 S. 2 Nr. 1 und 2 UStG). Hier muss die Rechnung innerhalb von sechs Monaten nach Leistungserbringung ausgestellt werden. Gleiches gilt für steuerpflichtige Werklieferungen oder sonstige Leistungen im Zusammenhang mit Grundstücken – und zwar auch dann, wenn der Leistungsempfänger ein Nichtunternehmer ist (§ 14 Abs. 2 S. 2 Nr. 3 UStG).

Eingangsseite

Für den Leistungsempfänger ist der Besitz einer ordnungsgemäßen Rechnung regelmäßig notwendig, um den Vorsteuerabzug geltend machen zu können. Diese Voraussetzung besteht jedoch nur für Lieferungen und sonstige Leistungen, die im Inland steuerpflichtig sind, § 15 Abs. 1 S. 1 Nr. 1 UStG. Der Vorsteuerabzug kann dabei erst in dem Besteuerungszeitraum geltend gemacht werden, in dem sowohl die Leistung erbracht wurde als auch die Rechnung mit allen (oben genannten) erforderlichen Angaben vorliegt. (s. unten 5. zur Handhabung bei fehlenden oder fehlerhaften Rechnungsangaben). Sofern die Erbringung der Leistung und der Erhalt der Rechnung auseinanderfallen, kann der Vorsteuerabzug erst in dem Besteuerungszeitraum erfolgen, in dem erstmalig beide Voraussetzungen erfüllt sind (Abschn. 15.2. Abs. 2 S. 6 UStAE).

Bereits Anzahlungen können das Recht zum Vorsteuerabzug bewirken, § 15 Abs. 1 S. 1 Nr. 1 S. 3 UStG. Hierfür ist neben dem Vorliegen einer ordnungsgemäßen Anzahlungsrechnung (vgl. hierzu Abschn. 14.8. Abs. 4 UStAE) erforderlich, dass die Anzahlung auch tatsächlich geleistet wurde (Abschn. 15.3. Abs. 1 S. 1 UStAE). Aus der Anzahlungsrechnung muss mithin hervorgehen, dass hiermit über (eine) Zahlung(en) vor Ausführung der Leistung abgerechnet wird, z. B. durch Angabe des voraussichtlichen Zeitpunkts der Leistung (Abschn. 14.8. Abs. 1 S. 1 UStAE).

Kein Rechnungserfordernis für den Vorsteuerabzug besteht dagegen in Fällen der Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG. Hier schuldet der Leistungsempfänger selbst die Umsatzsteuer und kann diese zugleich als Vorsteuer abziehen, soweit die übrigen Voraussetzungen erfüllt sind (§ 15 Abs. 1 S. 1 Nr. 4 UStG). Ein Vorsteuerabzug ist dann auch ohne Rechnung möglich. (Abschn. 13b.15. Abs. 2, 3 UStAE)

4. Was ist eine Gutschrift im umsatzsteuerrechtlichen Sinne?

Unter einer Gutschrift versteht man im Umsatzsteuerrecht eine Rechnung, die nicht vom leistenden Unternehmer, sondern vom Leistungsempfänger ausgestellt wird (§ 14 Abs. 2 S. 5 UStG). Voraussetzung ist eine vorherige Vereinbarung zwischen den Parteien. Die Gutschrift muss ausdrücklich als solche bezeichnet sein (Abschn. 14.5. Abs. 24 UStAE). Fehlt der Begriff "Gutschrift", liegt grds. keine ordnungsgemäße Rechnung vor. Es gelten ferner dieselben Pflichtangaben wie bei „normalen“ Rechnungen.

Zu beachten ist, dass der Empfänger einer Gutschrift, also der Leistende, dieser widersprechen kann, unabhängig davon, ob sie ordnungsgemäß ist (Abschn. 14.3. Abs. 4 S. 3 UStAE, BFH, Urt. v. 23.01.2013, XI R 25/11, BStBl. II S. 417). Der Widerspruch bewirkt, dass die Gutschrift ex nunc ihre Funktion als Rechnung verliert (§ 14 Abs. 2 S. 6 UStG, Abschn. 14.3. Abs. 4 S. 5 UStAE). Dadurch kann der Aussteller, also der Leistungsempfänger, keinen Vorsteuerabzug mehr geltend machen – sofern ihm dieser ursprünglich überhaupt zustand. Enthielt die Gutschrift einen Steuerausweis nach § 14c UStG, war der Vorsteuerabzug ohnehin ausgeschlossen.

Der Widerspruch kann zudem eine Steuerschuld des Gutschriftenempfängers nach § 14c UStG mit Wirkung ex nunc beseitigen, wenn die Gutschrift mit zu hohem Umsatzsteuerausweis ausgestellt wurde.

Besonderheiten gelten bei Gutschriften an Nichtunternehmer. Weist eine Gutschrift Umsatzsteuer aus, obwohl der Empfänger der Gutschrift, also der Leistende, kein Unternehmer ist oder keine Leistung erbracht hat, schuldet er dennoch die ausgewiesene Steuer, wenn er nicht unverzüglich widerspricht. (§ 14c Abs. 2 S. 2 Nr. 2 UStG; BMF, Schr. v. 08.07.2025, III C 2 – S 7295/00005/003/080)

5. Welche Folgen hat eine fehlerhafte Rechnung?

Nicht selten kommt es in der Praxis vor, dass bestimmte Angaben in der Rechnung fehlen oder unvollständig bzw. unrichtig sind oder die Rechnung sogar insgesamt fehlt.

5.1 Kann der Vorsteuerabzug auch bei fehlerhafter oder fehlender Rechnung geltend gemacht werden?

Grundsätzlich setzt der Vorsteuerabzug den Besitz einer ordnungsgemäßen Rechnung voraus. Der EuGH hat jedoch in der Rechtssache Barlis 06 (Urt. v. 15.09.2016 – C-516/14) entschieden, dass der Vorsteuerabzug nicht allein deshalb verweigert werden darf, weil eine Rechnung formelle Mängel aufweist – sofern die Finanzverwaltung über alle erforderlichen Informationen verfügt, um die materiellen Voraussetzungen zu prüfen (vgl. KMLZ Newsletter 37/2021: EuGH: Vorsteuerabzug nur mit Rechnung – aber ohne Mindestpflichtangaben?). In der späteren Entscheidung Vădan (Urt. v. 21.11.2018 – C-664/16) hat der EuGH zudem betont, dass die strikte Anwendung des Rechnungserfordernisses gegen die Grundsätze der Neutralität und Verhältnismäßigkeit verstoßen kann, wenn die materiellen Voraussetzungen für den Vorsteuerabzug objektiv nachgewiesen werden können – selbst wenn keine formell ordnungsgemäße Rechnung vorliegt (vgl. hierzu KMLZ Newsletter 50/2018: EuGH: Rechnungen für Vorsteuerabzug nicht zwingend erforderlich).

5.2 Kann eine fehlerhafte Rechnung berichtigt werden?

Eine fehlerhafte Rechnung kann berichtigt werden, wenn sie zuvor zumindest einmal – wenn auch mit unzutreffenden oder unvollständigen Angaben – ausgestellt wurde (§ 14 Abs. 6 Nr. 5 UStG i. V. m. § 31 Abs. 5 UStDV). Voraussetzung für eine wirksame Berichtigung ist, dass bereits ein berichtigungsfähiges Dokument existiert. Fehlt eine solche Rechnung vollständig, ist eine bloße Berichtigung nicht möglich – es muss eine neue Rechnung ausgestellt werden. (Vgl. KMLZ Newsletter 43/2022: BFH: Rechnung ohne korrekten Steuerausweis kann nicht rückwirkend berichtigt werden und 49/2020: BMF-Schreiben zur Rückwirkung der Rechnungsberichtigung und zum Vorsteuerabzug ohne ordnungsgemäße Rechnung)

5.3 Welche Arten der Rechnungsberichtigung gibt es?

Es bestehen grundsätzlich zwei zulässige Wege der Rechnungsberichtigung. Eine Möglichkeit besteht darin, die ursprünglich fehlerhafte Rechnung zu stornieren und eine neue, inhaltlich korrekte Rechnung auszustellen (Abschn. 15.2a. Abs. 7 S. 3 UStAE). Die zweite Alternative ist, ein Ergänzungsdokument auszustellen. Hierbei wird die ursprüngliche Rechnung durch ein zusätzliches Dokument ergänzt, das sich eindeutig auf sie bezieht, z. B. durch Angabe der ursprünglichen Rechnungsnummer (Abschn. 14.11. Abs. 1 S. 4, 5 UStAE). Das Ergänzungsdokument muss alle fehlenden Angaben enthalten und die formalen Anforderungen der §§ 14 und 14a UStG erfüllen (Abschn. 14.11. Abs. 1 S. 6 UStAE).

Mithin kann auch bei der Abrechnung im Gutschriftverfahren eine Berichtigung erfolgen. Fehlende oder unzutreffende Angaben – wie ein zu niedriger Steuersatz – können dabei durch ein Ergänzungsdokument oder eine Neuausstellung der Gutschrift durch den Leistungsempfänger korrigiert werden.

5.4 Welche zeitliche Wirkung hat eine Rechnungsberichtigung?

Seit dem EuGH-Urteil in der Rechtssache Senatex (Urt. v. 15.09.2016, C-518/14) ist es anerkannt, dass die Berichtigung einer Rechnung auf den Zeitpunkt der ursprünglich ausgestellten Rechnung zurückwirken kann

Das heißt, der Vorsteuerabzug ist (rückwirkend) für den ursprünglichen Leistungszeitraum möglich . Voraussetzung dafür ist allerdings, dass die ursprüngliche Rechnung die Mindestangaben wie Leistungserbringer, Leistungsempfänger, Entgelt, Leistungsbeschreibung und Umsatzsteuer enthalten hat, also überhaupt berichtigungsfähig war (vgl. Abschn. 15.2a. Abs. 7 UStAE). Nicht hinreichend geklärt ist bislang, ob diese Sichtweise auch vom EU-Recht gedeckt ist. Später hat der BFH zudem klargestellt, dass eine Rechnungsberichtigung auch dann rückwirkend gilt, wenn sich dies nachteilig für den Leistungsempfänger auswirkt – etwa bei einvernehmlicher Stornierung und Neuausstellung der Rechnung mit Rückzahlung der Umsatzsteuer (vgl. Abschn. 15.2a. Abs. 7 S. 3, 4 UStAE und KMLZ Newsletter 22/2020: BFH: Rechnungsberichtigung – Rückwirkung zu Lasten des Leistungsempfängers). Demgegenüber entfaltet die spätere Berichtigung keine Rückwirkung, wenn die ursprüngliche Rechnung nicht die Mindestangaben enthält oder diese in so hohem Maße unbestimmt, unvollständig oder offensichtlich unzutreffend sind, dass sie fehlenden Angaben gleichstehen (Abschn. 15.2a. Abs. 7 S. 6-8 UStAE). In diesem Fall wirkt die Berichtigung nur ex nunc, also ab dem Zeitpunkt der Korrektur.

Seit dem EuGH-Urteil in der Rechtssache Senatex (Urt. v. 15.09.2016, C-518/14) ist es anerkannt, dass die Berichtigung einer Rechnung auf den Zeitpunkt der ursprünglich ausgestellten Rechnung zurückwirken kann (s. KMLZ Newsletter 27/2016: Rechnungsberichtigungen wirken zurück! und 01/2017: BFH erkennt Rückwirkung einer Rechnungsberichtigung an). Das heißt, der Vorsteuerabzug ist (rückwirkend) für den ursprünglichen Leistungszeitraum möglich (vgl. zur Abgrenzung bei Dreiecksgeschäften und fehlender Rückwirkung KMLZ Newsletter 56/2022). Voraussetzung dafür ist allerdings, dass die ursprüngliche Rechnung die Mindestangaben wie Leistungserbringer, Leistungsempfänger, Entgelt, Leistungsbeschreibung und Umsatzsteuer enthalten hat, also überhaupt berichtigungsfähig war (vgl. Abschn. 15.2a. Abs. 7 UStAE). Nicht hinreichend geklärt ist bislang, ob diese Sichtweise auch vom EU-Recht gedeckt ist. Später hat der BFH zudem klargestellt, dass eine Rechnungsberichtigung auch dann rückwirkend gilt, wenn sich dies nachteilig für den Leistungsempfänger auswirkt – etwa bei einvernehmlicher Stornierung und Neuausstellung der Rechnung mit Rückzahlung der Umsatzsteuer (vgl. Abschn. 15.2a. Abs. 7 S. 3, 4 UStAE und KMLZ Newsletter 22/2020: BFH: Rechnungsberichtigung – Rückwirkung zu Lasten des Leistungsempfängers). Demgegenüber entfaltet die spätere Berichtigung keine Rückwirkung, wenn die ursprüngliche Rechnung nicht die Mindestangaben enthält oder diese in so hohem Maße unbestimmt, unvollständig oder offensichtlich unzutreffend sind, dass sie fehlenden Angaben gleichstehen (Abschn. 15.2a. Abs. 7 S. 6-8 UStAE). In diesem Fall wirkt die Berichtigung nur ex nunc, also ab dem Zeitpunkt der Korrektur.

6. Was regelt § 14c UStG?

§ 14c UStG normiert eine Steuerschuld, die nicht kraft Leistung, sondern kraft Steuerausweis in der Rechnung entsteht. Das ist der Fall, wenn Umsatzsteuer zu Unrecht in einer Rechnung ausgewiesen wird. § 14c UStG unterscheidet dabei zwei Fallgruppen:

Abs. 1 betrifft den unrichtigen Steuerausweis. Dabei weist der Unternehmer mehr Steuer in der Rechnung aus, als er tatsächlich schuldet, z.B. 19% statt 7% oder Ausweis von Umsatzsteuer statt Abrechnung als umsatzsteuerfrei, Verkennung der Steuerschuld nach § 13b UStG.

Abs. 2 regelt sodann den unberechtigten Steuerausweis. Hier stellt eine Person eine Rechnung mit Steuerausweis aus, obwohl sie hierzu nicht berechtigt ist – etwa weil sie Nichtunternehmer ist oder Unternehmer ist, eine Leistung aber nicht ausgeführt hat, beispielsweise auch die Abrechnung an eine andere Person als den Leistungsempfänger.

In beiden Fällen schuldet der Rechnungsaussteller die ausgewiesene Steuer, um das Steueraufkommen zu sichern – selbst dann, wenn keine Leistung erbracht wurde. Der Leistungsempfänger kann eine nach § 14c UStG geschuldete Steuer dagegen nicht als Vorsteuer abziehen, da sie nicht „gesetzlich geschuldet“ i. S. d. § 15 Abs. 1 S. 1 Nr. 1 S. 1 UStG ist. Das gilt selbst dann, wenn tatsächlich eine Leistung erbracht wurde, der Steuerausweis aber zu hoch oder unberechtigt war. (KMLZ Newsletter 21/2023 Zur Anwendung von § 14c UStG bei negativen Steuerbeträgen)

In seiner Entscheidung vom 01.08.2025 (C-794/23) hat sich der EuGH zum zweiten Mal mit der österreichischen P-GmbH beschäftigt. Dabei konkretisiert er die Voraussetzungen einer Steuerschuld gemäß § 14c UStG bei Kleinbetragsrechnungen im Rahmen von Massengeschäften (vgl. hierzu KMLZ Newsletter 31/2025: EuGH: Überhöhter Steuerausweis gegenüber Endverbrauchern und Unternehmern).

Hat der Leistungsempfänger dennoch zu viel Umsatzsteuer an den Leistenden gezahlt, kann er diesen Mehrbetrag zivilrechtlich zurückfordern. Ist das – etwa wegen Insolvenz oder Verjährung – nicht möglich, kann der Leistungsempfänger unter bestimmten Voraussetzungen einen Direktanspruch gegen sein Finanzamt geltend gemacht werden (sog. Direktanspruch oder Reemtsma-Anspruch). Der EuGH hat diesen Anspruch insbesondere für Situationen anerkannt, in denen der Rückgriff auf den Leistenden unmöglich oder unzumutbar ist. (Vgl. hierzu KMLZ Newsletter 39/2023: EuGH: Reemtsma-Anspruch auch bei zivilrechtlicher Verjährung möglich und zur Abgrenzung zwischen § 14c-Korrektur und Reemtsma-Anspruch bei Insolvenz: KMLZ Newsletter 40/2024)

Fraglich ist, wie § 14c UStG in Fällen wirkt, in denen ein Vertrag – etwa ein Mietvertrag mit offenem Steuerausweis – auf einen neuen Leistungserbringer übergeht. Der BFH hat hierzu entschieden (Urt. v. 05.12.2024 – V R 16/22), dass ein Grundstückserwerber nicht für unrichtige Umsatzsteuerausweise in übernommenen Mietverträgen haftet, sofern ihm die ursprüngliche Rechnungsausstellung nicht zuzurechnen ist (vgl. KMLZ Newsletter 06/2025: Keine Haftung des Grundstückserwerbers für unrichtige Steuerausweise in übernommenen Mietverträgen).

6.1 Wie kann eine Steuerschuld nach § 14c UStG berichtigt werden?

Eine zu Unrecht ausgewiesene Umsatzsteuer löst grundsätzlich eine Steuerschuld nach § 14c UStG aus. Der EuGH hat jedoch klargestellt, dass jede Steuerschuld nach § 14c UStG (Art. 203 MwStSystRL) berichtigt können werden muss. Dabei stellt das Gesetz unterschiedliche Anforderungen an die Berichtigung des unrichtigen Steuerausweises (§ 14c Abs. 1 UStG) und an die des unberechtigten Steuerausweises (§ 14c Abs. 2 UStG).

6.1.1 § 14c Abs. 1 UStG: Unrichtiger Steuerausweis

Ein unrichtiger Steuerausweis liegt vor, wenn ein Unternehmer in einer Rechnung Umsatzsteuer ausweist, obwohl diese gar nicht oder nicht in der ausgewiesenen Höhe geschuldet wird. Die Berichtigung ist möglich und erfolgt regelmäßig durch Korrektur der Rechnung (§ 14 Abs. 6 Nr. 5 UStG, § 31 Abs. 5 UStDV). Voraussetzung ist, dass die Rechnung tatsächlich an einen Empfänger übermittelt wurde – innerbetriebliche Abrechnungen (z. B. innerhalb eines Organkreises) müssen nicht berichtigt werden, da sie keine Außenwirkung entfalten.

Der Rechnungsaussteller kann die Steuer gegenüber dem Finanzamt, also in seiner Voranmeldung, erst berichtigen, wenn die Korrekturvoraussetzungen erfüllt sind. Eine Zustimmung des Finanzamts ist nicht erforderlich. (Abschn. 14c.1 Abs. 5 S. 1, 4, Abs. 7 S. 1 UStAE) Die Berichtigung erfolgt ex nunc, d. h. ohne Rückwirkung (Abschn. 14c.1 Abs. 5 S. 3 UStAE), und führt zur entsprechenden Änderung der angemeldeten Steuerbeträge. (S. zur Abtretungserklärung als Berichtigungserklärung und zur fehlenden Rückwirkung bei § 14c UStG auch KMLZ Newsletter 06/2017) Eine Rückzahlung des Unterschiedsbetrags an den Leistungsempfänger ist dabei nur vorzunehmen, wenn der Rechnungsbetrag in der berichtigten Rechnung um die zu hoch ausgewiesene Steuer herabgesetzt wird. Bleibt der Rechnungsbetrag hingegen unverändert, weil die korrekte Steuer durch Herausrechnen aus dem bisherigen Rechnungsbetrag ermittelt wird, kann die Rückzahlung unterbleiben. (Vgl. Abschn. 14c.1. Abs. 5 UStAE – Beispiel)

Die unionsrechtliche Grundlage (Art. 203 MwStSystRL) verlangt zwar grundsätzlich die Besteuerung jedes unrichtigen Steuerausweises, erlaubt aber nach der Rechtsprechung des EuGH eine Korrektur, wenn keine Gefahr für das Steueraufkommen besteht oder der gute Glaube des Rechnungsausstellers vorliegt. (Vgl. hierzu auch KMLZ Newsletter 02/2024: FG Köln zur fehlenden Steuerschuld bei Gutgläubigkeit und fehlender Steuergefährdung)

6.1.2 § 14c Abs. 2 UStG: Unberechtigter Steuerausweis

Andere, teils strengere Anforderungen gelten bei einem unberechtigten Steuerausweis. Eine Berichtigung ist hier nur unter den folgenden Voraussetzungen möglich:

eine Ungültigerklärung der Rechnung gegenüber dem Leistungsempfänger (so zumindest verlangt es die Finanzverwaltung, aus dem Gesetz ergibt sich dieses Erfordernis nicht),

einen förmlichen Antrag beim Finanzamt,

den Nachweis, dass keine Gefahr eines Vorsteuerabzugs beim Leistungsempfänger mehr besteht, etwa durch Rückzahlung des Steuerbetrags durch den Leistungsempfänger an sein Finanzamt.

Die zuständige Finanzbehörde entscheidet nach pflichtgemäßem Ermessen. Bis zur Zustimmung bleibt die Steuerschuld bestehen. Die Berichtigung entfaltet sodann grundsätzlich Wirkung für den Besteuerungszeitraum, in dem die fälschlicherweise geltend gemachte Vorsteuer zurückgezahlt wurde (§ 14c Abs. 2 S. 5 i. V. m. S. 4 UStG, Abschn. 14c.2. Abs. 5 S. 6, 7 UStAE). Hat der Rechnungsempfänger hingegen nie einen Vorsteuerabzug vorgenommen, wirkt die Berichtigung für den ursprünglichen Besteuerungszeitraum, in dem die Steuer nach § 13 Abs. 1 Nr. 3 UStG entstanden ist (§ 14c Abs. 2 S. 5 i. V. m. S. 4 UStG, Abschn. 14c.2. Abs. 5 S. 8 UStAE).

Nach der Rechtsprechung des EuGH ist auch in diesen Fällen eine Korrektur der Steuerschuld zulässig, wenn keine Gefahr besteht, dass der Rechnungsempfänger Vorsteuer zieht. Das gilt etwa bei Leistungen an nicht zum Vorsteuerabzug berechtigte Endverbraucher oder bei nachgewiesenem gutgläubigem Verhalten des Ausstellers. (vgl. KMLZ Newsletter 57/2022: EuGH: Keine Steuerschuld durch Steuerausweis bei Rechnungen an Endverbraucher)

Ein zivilrechtlicher Anspruch des Empfängers auf Rückzahlung der zu viel gezahlten Umsatzsteuer besteht in der Regel dann, wenn eine Nettopreisvereinbarung vorliegt. In diesem Fall kann die zu Unrecht gezahlte Steuer vom Rechnungsaussteller zurückgefordert werden.

7. Was gilt für elektronische Rechnungen?

Die E-Rechnung ist ein weiterer Schritt zur Digitalisierung des Steuerverfahrens. Ab dem 01.01.2025 wird in Deutschland schrittweise eine E-Rechnungspflicht für bestimmte B2B-Umsätze eingeführt (vgl. § 14 UStG) (siehe auch KMLZ Newsletter 22/2025: Neuer Entwurf eines BMF-Schreibens zu E-Rechnungen und 39/2024: E-Rechnungspflicht in Deutschland ab 2025: BMF-Schreiben veröffentlicht). Um diese Sonderregelung für Deutschland im Hinblick auf die grundsätzlich verbindlichen Vorgaben der MwStSystRL vornehmen zu dürfen, hat Deutschland eine Ermächtigung des Rates gemäß Art. 395 MwStSystRL beantragt und erhalten.

Die obligatorische E-Rechnung nach nationalem Recht betrifft grundsätzlich im Inland steuerbare Umsätze zwischen zwei in Deutschland ansässigen Unternehmern, bzw. solchen, die über eine inländische Betriebstätte verfügen. Die Unternehmer müssen ihre Rechnungen in diesen Fällen in einem strukturierten elektronischen Format ausstellen, das eine elektronische Verarbeitung ermöglicht (z. B. XRechnung oder ZUGFeRD ab Version 2.0.1). PDF-Dateien gelten nicht (mehr) als E-Rechnung. Das Vorliegen von Formatfehlern kann mithilfe einer geeigneten Validierungsanwendung überprüft werden (vgl. KMLZ Newsletter 37/2025: BMF-Schreiben zu E-Rechnungen: Validierung und Strukturierung der Pflichtbestandteile).

Bereits seit Anfang 2025 müssen alle Unternehmer zudem in der Lage sein, elektronische Rechnungen zu empfangen. Hinsichtlich der Pflicht zur Ausstellung von E-Rechnungen gibt es eine Übergangsregelung, sodass die Ausstellungspflicht erst stufenweise bis 2028 alle in Deutschland ansässigen Unternehmer betrifft. Ausnahmen von der Ausstellungspflicht gelten nur für steuerfreie Umsätze nach § 4 Nr. 8 bis Nr. 29 UStG, Kleinbetragsrechnungen (§ 33 UStDV) und Fahrausweise (§ 34 UStDV) oder Rechnungen von Kleinunternehmern (§ 19 UStG). (Hierzu auch KMLZ Newsletter 10/2024: E-Rechnung in Deutschland ab 2025 – Bundesrat macht den Weg frei)

Unabhängig von dieser nationalen Maßnahme ist zudem die EU-weite Einführung einer E-Rechnungspflicht im Rahmen der ViDA-Initiative geplant. Diese wird voraussichtlich ab dem 01.07.2030 für grenzüberschreitende B2B-Umsätze gelten und soll langfristig zur Echtzeitmeldung von Umsätzen und zur Bekämpfung des Mehrwertsteuerbetrugs beitragen.

Kontakt