Influencer - von manchen zu Beginn noch müde belächelt, sind sie heute nicht mehr aus der medialen Welt wegzudecken. Unternehmen aller Branchen bedienen sich ihrer Reichweite, um für ihre Produkte werben zu lassen. Die Budgets der Unternehmen für Influencer-Marketing steigen seit Jahren stark an und werden auch zukünftig noch weiter erhöht.

Umsatzsteuerliche Beurteilung

Mit den steigenden Ausgaben der Unternehmen steigen auch die Umsätze der Influencer und die Bedeutung der umsatzsteuerlichen Beurteilung der zugrundeliegenden Sachverhalte. Eine falsche umsatzsteuerliche Beurteilung oder gar eine Nichtbeachtung der generierten Umsätze kann schwere Folgen haben – wie ein aktuelles Beispiel zeigt: Das eigens gegründete „Influencer Team“ der Steuerfahndung der Finanzverwaltung NRW fokussiert sich auf Steuerhinterziehung durch Influencer. Vermutet werden nicht entrichtete Steuern in Höhe von EUR 300 Millionen – und das allein in NRW.

Vor diesem Hintergrund gilt es besonders die folgenden Themen zu klären:

Unternehmereigenschaft der Influencer

Steuerliche Bemessungsgrundlage und Leistungsaustausch

Austausch von Rechnungen zwischen Unternehmen und Influencer

Vorsteuerabzug für Unternehmen und Influencer

Wie wirken etwaige pauschale Versteuerungen der Unternehmen für die Influencer

Unternehmer(eigenschaft) – wann ist ein Influencer ein Unternehmer?

Die Unternehmereigenschaft richtet sich nach § 2 Abs. 1 S. 1 UStG. Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt.

Die Tätigkeit muss gemäß § 2 Abs. 1 S. 3 UStG wiederum nachhaltig und mit Einnahmeerzielungsabsicht ausgeübt werden. Von einer nachhaltigen Tätigkeit spricht man, wenn diese auf Dauer zur Erzielung von Entgelten angelegt ist, vgl. Abschn. 2.3 Abs. 5 S. 1 UStAE. Als Anhaltspunkte hierfür kommen insbesondere die folgenden Punkte (BFH, Urteil v. 19.07.1991 – V R 86/87) in Betracht:

die Planmäßigkeit des Handelns,

die Wiederholungsabsicht,

die Beteiligung am Markt,

die Intensität des Tätigwerdens und

das Auftreten nach außen.

Influencer erstellen in der Regel sogenannten Content. In der Erstellung des Contents kann eine Leistung an das Unternehmen, das sie bewerben, gesehen werden. Der genaue Zeitpunkt, ab wann die Tätigkeit des Influencers als unternehmerisch anzusehen ist, lässt sich nur schwer bestimmen und birgt Streitpotential mit der Finanzverwaltung.

Zudem gilt es gerade zu Beginn einer Laufbahn als Influencer auch die Kleinunternehmerregelung nach § 19 UStG im Hinterkopf zu behalten.

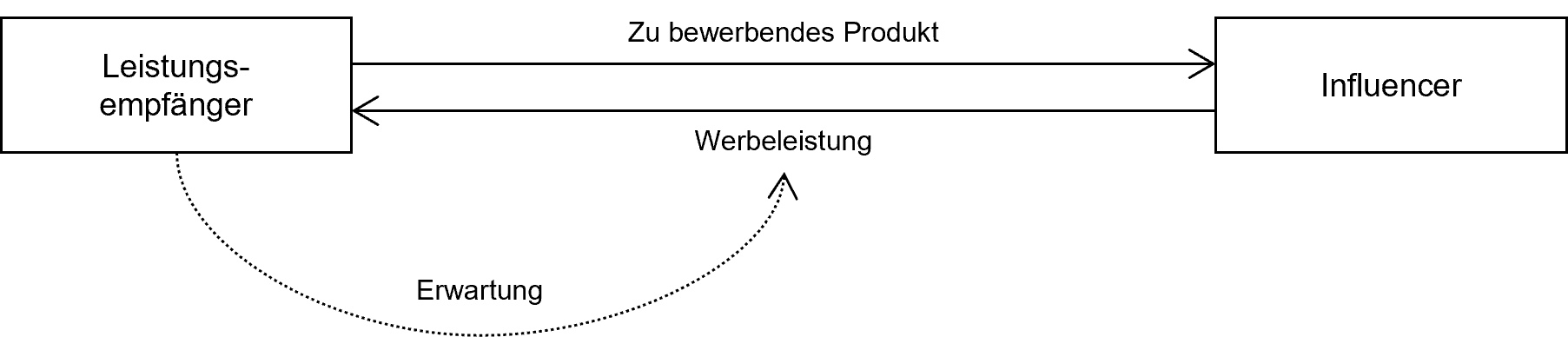

Bemessungsgrundlage und Leistungsaustausch – welche Umsätze sind umsatzsteuerrechtlich relevant?

Ein Leistungsaustausch i. S. d. § 1 Abs. 1 Nr. 1 UStG, der zur Umsatzsteuerpflicht führen kann, setzt eine Handlung gegen Entgelt voraus. Es muss aus Gründen der Bestimmbarkeit der Gegenleistung ein unmittelbarer individualisierbarer Zusammenhang bestehen, vgl. EuGH-Urteil v. 27.03.2014 – Rs. C 151/13 – Le Rayon D‘Or. Zudem muss durch das Handeln des Unternehmers bei der anderen Person ein wirtschaftlicher Vorteil begründet werden.

Beispiel 1 – ausschließliche Vergütung in Geld:

Der Influencer kreiert einen Werbepost für den Leistungsempfänger für dessen Produkt. Für die Erstellung des Werbeposts erhält der Influencer eine Vergütung i. H. v. EUR X zzgl. 19 % Umsatzsteuer. Das Produkt muss der Influencer unverzüglich nach der Erstellung des Contents wieder an den Leistungsempfänger zurückgeben.

Die Werbeleistung des Influencers stellt eine sonstige Leistung i. S. d. § 3 Abs. 9 S. 1 UStG dar. Entsprechend unterliegt das Honorar, das er für die Erbringung der Werbeleistung erhält, der Umsatzsteuer. Der Influencer ist somit verpflichtet, die 19% Umsatzsteuer an das Finanzamt abzuführen. Bei der Überlassung des Produkts handelt es sich hingegen um eine nicht steuerbare Beistellung. Diese ist steuerlich unbeachtlich.

In Ermangelung einer Sondervorschrift in § 3a Abs. 3 bis 8 bzw. in §§ 3b und 3e UStG bestimmt sich der Leistungsort nach § 3a Abs. 2 UStG – der Leistungsort liegt demnach am Sitz des Leistungsempfängers (des beworbenen Unternehmens). Der Leistungsempfänger ist grundsätzlich zum Vorsteuerabzug gemäß § 15 Abs. 1 S. 1 Nr. 1 UStG aus der erhaltenen Werbeleistung berechtigt. Hierzu bedarf es jedoch einer ordnungsgemäßen Rechnung, § 15 Abs. 1 S. 1 Nr. 1 S. 2 UStG.

Wenn der Leistungsempfänger seinen Sitz in einem anderen EU-Mitgliedstaat hat, ist an das Reverse-Charge-Verfahren zu denken.

Hat der Leistungsempfänger seinen Sitz allerdings in einem Drittland, so hat dies für den Influencer unter Umständen weitreichende Folgen.

Beispiel 2 – ausschließliche Vergütung in Sachwerten:

Wie in den obigen Beispielen kreiert der Influencer einen Werbepost für den Leistungsempfänger für dessen Produkt. Im Gegensatz zu einer monetären Vergütung erhält der Influencer das beworbene Produkt im Wert von EUR X zzgl. 19% Umsatzsteuer brutto. Der Influencer nutzt das beworbene Produkt auch privat.

In dem vorliegenden Beispiel handelt es sich um einen tauschähnlichen Umsatz i. S. d. § 3 Abs. 12 S. 2 UStG. Voraussetzung für die Annahme eines tauschähnlichen Umsatzes ist, dass sich zwei entgeltliche Leistungen i. S. d. § 1 Abs. 1 Nr. 1 UStG gegenüberstehen, die lediglich durch die Modalität der Entgeltvereinbarung miteinander verknüpft sind (BFH, Urt. v. 06.12.2017 – V R 42/06). Aus § 10 Abs. 2 S. 2 UStG folgt, dass bei einem tauschähnlichen Umsatz nach § 3 Abs. 12 S. 2 UStG der Wert jedes Umsatzes als Entgelt für den anderen Umsatz gilt. Somit bemisst sich der Wert der Werbeleistung des Influencers am gemeinen Wert des zu bewerbenden Produkts.

Gemäß § 15 Abs. 1 Nr. 1 UStG sind in diesem Fall sowohl der Influencer als der Leistungsempfänger zum Vorsteuerabzug berechtigt. Voraussetzung ist wiederum, dass die Beteiligten im Besitz einer ordnungsgemäßen Rechnung sind. Beim Influencer stellt sich die Problematik, dass der Gegenstand auch privat genutzt wird. Ob, und wenn ja, in welcher Höhe der Influencer den Vorsteuerabzug geltend machen kann, ist im Einzelfall zu entscheiden. Diese Frage ist oftmals ein Streitpunkt mit dem Finanzamt.

Beispiel 3 – Mischvergütung aus Geld und Sachwerten:

Der Influencer kreiert einen Werbepost für den Leistungsempfänger für dessen Produkt. Für die Erstellung des Werbeposts erhält er eine Vergütung i. H. v. EUR X zzgl. 19% Umsatzsteuer sowie das zu bewerbende Produkt (Wert: EUR Y netto).

Hier kommt es darauf an, wie die weiteren Bedingungen des Vertrages zwischen dem Influencer und dem Leistungsempfänger ausgestaltet sind:

Variante 1: Vereinbarung einer Dauerleihe:

Wie im ersten Beispiel stellt die Werbeleistung des Influencers – der Werbepost – eine sonstige Leistung i. S. d. § 3 Abs. 9 S. 1 UStG dar. Entsprechend unterliegt das Honorar i. H. v. EUR X, das der Influencer für die Erbringung der Werbeleistung erhält, der Umsatzsteuer i. H. v. 19 %, § 1 Abs. 1 Nr. 1 UStG. Der Influencer ist somit verpflichtet, die Umsatzsteuer an das Finanzamt abzuführen. Problematisch ist jedoch, ob es sich bei der dauerhaften Entleihung des Produkts um einen Teil des Leistungsaustauschs oder um eine nicht steuerbare Beistellung handelt.

Variante 2: Der Influencer darf beworbene Produkt dauerhaft behalten:

Bei der Vergütung des Influencers in Geld sowie dem zu bewerbenden Produkt, welches der Influencer über die Content-Erstellung hinaus behalten darf, handelt es sich um einen tauschähnlichen Umsatz mit Baraufgabe gem. § 1 Abs. 1 Nr. 1 S. 1 UStG i. V. m. § 3 Abs. 12 S. 2 UStG. Auch in diesem Beispiel hat der Influencer eine unentgeltliche Wertabgabe gemäß § 3 Abs. 9a Nr. 1 UStG bei Privatnutzung des zuvor beworbenen Produkts zu versteuern.

Die vertragliche Ausgestaltung ist von entscheidender Bedeutung!

Beispiel 4 – Geschenke:

Der Leistungsempfänger lässt dem Influencer ein Produkt im Wert von EUR X netto, zzgl. 19% Umsatzsteuer als Geschenk zukommen. Er erwartet, dass der Influencer das Produkt für ihn werbewirksam bewirbt.

Bezüglich der Frage, wie Leistungen eines Influencers ohne konkreten Vertrag, die aber eine Gegenleistung für ein Produkt darstellen, umsatzsteuerlich zu behandeln sind, liegt weder eine höchstrichterliche Rechtsprechung noch eine konkrete Handlungsanweisung der Finanzverwaltung vor. In diesem Fall bedarf es der Auslegung im Einzelfall.

Beispiel 5 – Hoteleinladung:

Ein Influencer bekommt eine Einladung zu einem Aufenthalt in einem Hotel im Gesamtwert von EUR X brutto. Im Gegenzug erbringt der Influencer eine Werbeleistung gegenüber dem Hotel, in dem er entsprechenden Werbe-Content erstellt.

Es liegt erneut ein tauschähnlicher Umsatz gemäß § 3 Abs. 12 S. 2 UStG vor. Das Hotel muss dem Influencer als Leistungsempfängerin eine Rechnung mit ausgewiesener Umsatzsteuer ausstellen. Aus dieser Rechnung steht dem Influencer grundsätzlich der Vorsteuerabzug zu.

Im Gegenzug erbringt auch der Influencer gegenüber dem Hotel eine sonstige Leistung in Form der Werbeleistung. Er ist somit auch verpflichtet, dem Hotel gegenüber eine Rechnung mit ausgewiesener Umsatzsteuer auszustellen. Die Leistung des Influencers bemisst sich nach dem Wert der Reise.

Es ist in einem solchen Fall – insbesondere bei grenzüberschreitenden Fällen – auf den Leistungsort Rücksicht zu nehmen.

Der Influencer könnte dazu verpflichtet sein, sich in dem Land umsatzsteuerrechtlich registrieren zu lassen.

Beispiel 6 – OnlyFans, Twitch, TikTok, Youtube und vergleichbare Social-Media-Plattformen

Die umsatzsteuerliche Behandlung von Einnahmen bei OnlyFans und anderen Social-Media-Plattformen wie z.B. TikTok, Youtube und Twitch war zuletzt auch Thema beim EuGH. Auf solchen Plattformen bieten Content-Creator exklusive Inhalte an, die die Endkunden nur einsehen können, wenn sie ein entsprechendes Abonnement abschließen. In der Rs. Fenix International Ltd. (Urt. v. 28.02.2023 – C-695/20) wurde diesbezüglich geklärt, wer an den Endkunden leistet: der Content-Creator (Leistungsanbieter) oder die Plattform im Rahmen einer sogenannten (rein umsatzsteuerlichen) Dienstleistungskommission. Eine Frage, die dazu diente, denjenigen ausfindig zu machen, der die Umsatzsteuer für die an den Endkunden erbrachte Unterhaltungsleistung schuldet.

Der EuGH bestätigt in dem Urteil die Anwendung der Leistungskettenfiktion nach Art. 9a Abs. 1 MwSt DVO i. V. m. Art. 28 MwStSystR L. Insbesondere ist Art. 9a Abs. 1 MwSt-DVO rechtsgültig, da dieser die MwStSystRL lediglich präzisiert, ohne dass diese ergänzt oder gar geändert wird. Dies bedeutet, dass die Plattform bzw. der Portalbetreiber Teil der Leistungskette zwischen dem Content-Creator und dem Endkunden ist. Diese Annahme entspricht der wirtschaftlichen und geschäftlichen Realität: Das Portal handelt unwiderlegbar im eigenen Namen und für fremde Rechnung, sobald es die Abrechnung mit dem Dienstleistungsempfänger autorisiert, die Erbringung der Dienstleistung genehmigt oder die allgemeinen Geschäftsbedingungen der Erbringung der Dienstleistung festlegt.

Aus Sicht der deutschen Content-Creator ist das Urteil sehr erfreulich: Sie können fortan bei OnlyFans und vergleichbaren Plattformen argumentieren, dass sie B2B-Dienstleistungen an die Plattform nach § 3a Abs. 2 UStG erbringen und eben keine Leistung an die Follower. Sitzt die Plattform im Ausland, hat dies dann zur Folge, dass die Umsätze nicht in Deutschland steuerbar sind. Wer Umsatzsteuer in Deutschland gezahlt hat, kann sich diese erstatten lassen!

Donations

Ein weiteres Beispiel für Plattform-Einnahmen eines Influencers können sog. Donations sein, wie sie z. B. regelmäßig auf Twitch gezahlt werden. Es sprechen gute Gründe dafür, dass auch diese Donations nach den Grundsätzen der OnlyFans-Entscheidung des EuGH in Deutschland nicht der Umsatzsteuer unterliegen (entgegen FG Düsseldorf).

Vorsteuerabzug der Beteiligten – welche Rechte stehen den Influencern zu?

Materiell-rechtliche Voraussetzungen des Vorsteuerabzugs

Unter den Voraussetzungen des § 15 Abs. 1 Nr. 1 UStG können die Beteiligten die gesetzlich geschuldete Umsatzsteuer als Vorsteuer abziehen, soweit sie Eingangsleistungen von einem Unternehmer für ihr Unternehmen beziehen. Der Vorsteuerabzug setzt gem. § 15 Abs. 1 Nr. 1 S. 1 UStG u. a. voraus, dass der Leistungsempfänger die Leistung „für sein Unternehmen“ bezieht. Das bedeutet, der Unternehmer muss beabsichtigen, die bezogenen Leistungen für seine unternehmerischen Tätigkeiten zur Erbringung entgeltlicher Leistungen zu verwenden, vgl. Abschn. 15.2b Abs. 2 S. 1 UStAE. Das ist der Fall, wenn ein direkter und unmittelbarer Zusammenhang mit besteuerten Umsätzen besteht, vgl. Abschn. 15.2b Abs. 2 S. 3 UStAE.

Die Sachvergütungen stehen in einem direkten und unmittelbaren Zusammenhang mit der Content-Erstellung durch den Influencer und der damit vorgenommenen Bewerbung der Produkte. Damit steht dem Influencer dem Grunde nach der Vorsteuerabzug aus den bezogenen Leistungen dar. Dem Leistungsempfänger der Werbeleistung des Influencers steht aus dieser empfangenen Leistung ebenfalls der Vorsteuerabzug dem Grunde nach zu.

Der Vorsteuerabzug des Influencers wird oft mit der Begründung versagt, die Produkte dienten nach deren Bewerbung rein privaten Zwecken. Abhilfe kann hier ein Online-Shop des Influencers bieten. Bei geschickter Ausgestaltung kann für die Produkte der Vorsteuerabzug geltend gemacht werden. Zugleich muss der Zufluss einkommensteuerlich nicht versteuert werden bzw. die Produkte sind Betriebsausgabe/Wareneinsatz.

Probleme können hier entstehen, wenn Umsätze falsch oder gar umsatzsteuerlich eingeordnet worden sind.

Ordnungsgemäße Rechnung

Ein Vorsteuerabzug ohne Rechnung ist nicht möglich, vgl. BMF, Schreiben v. 18.09.2020. Dies ergibt sich auch bereits aus § 15 Abs. 1 Nr. 1 S. 2 UStG, der normiert, dass die Ausübung des Rechts auf Vorsteuerabzug voraussetzt, dass der Unternehmer eine nach den §§ 14, 14a UStG ausgestellte Rechnung besitzt. Gemäß § 14 Abs. 4 UStG muss eine ordnungsgemäße Rechnung u. a. folgende Angaben enthalten:

Nr. 1: Namen und Anschrift des leistenden Unternehmers sowie des Leistungsempfängers

Nr. 2: die USt-IdNr. des leistenden Unternehmers

Nr. 5: die Menge und Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung

Nr. 8: den anzuwendenden Steuersatz.

Gem. § 14 Abs. 6 Nr. 3 UStG können in einer Verordnungen Erleichterungen geregelt werden, dass bestimmte Angaben nach § 14 Abs. 4 UStG in der Rechnung nicht enthalten sein müssen. Von dieser Ermächtigung hat der Gesetzgeber mit § 33 UStDV Gebrauch gemacht – für Rechnungen über Kleinbeträge (> EUR 250) müssen nur bestimmte Angaben des § 14 Abs. 4 UStG enthalten sein.

Wie die Praxis zeigt, erfolgt im Bereich der Influencer häufig keine Rechnungstellung. Somit steht den Beteiligten in Ermangelung einer Rechnung der Vorsteuerabzug nicht zu. Dabei steht jedem Beteiligten die Möglichkeit offen, den Vorsteuerabzug für beide Beteiligten zu sichern.

Von der fehlenden Rechnung ist in der Praxis die fehlerhafte Rechnung abzugrenzen, bei der lediglich Rechnungspflichtangaben des § 14 Abs. 4 UStG fehlen.

Die Änderungen im Rahmen der Digitalisierung der Umsatzsteuer sind zu beachten.

Aktuelle Entwicklung

Influencer – kommt bald die Werbung für schwedische Gardinen oder eher die Werbung hinter schwedischen Gardinen?

Die NRW-Steuerbehörden nehmen Influencer unter die Lupe. Eine eigens gegründete Sondereinheit der Steuerfahndung – das Influencer Team – soll einen allein in NRW vermuteten Steuerschaden in Höhe von 300 Millionen Euro aufdecken. Die umsatzsteuerliche Behandlung von Influencern und ihren Umsätzen rückt gegenwärtig deutlich verstärkt in den Fokus.

Kontakt