Es stellen sich in der Praxis bei Erwerb, Errichtung, Vermietung, Verpachtung und Verkauf einer Immobilie mannigfaltige Fragen aus umsatzsteuerrechtlicher Perspektive. Das Zusammenspiel von nationalem Umsatzsteuergesetz und Mehrwertsteuersystemrichtlinie sowie nationaler Rechtsprechung und EuGH-Rechtsprechung machen das Umsatzsteuerrecht dabei zu einer immer komplexer werdenden Materie.

Erwerb und Verkauf einer Immobilie

Grundstücksgeschäfte können zahlreiche umsatzsteuerrechtliche Fallstricke mit sich bringen, die sowohl auf Seiten des Veräußerers als auch auf Seiten des Erwerbers zu berücksichtigen sind. Eine Auseinandersetzung mit den umsatzsteuerrechtlichen Fragestellungen sollte zwingend schon im Rahmen der Planung und Ausgestaltung des konkreten Veräußerungsvorgangs erfolgen. Denn im Rahmen des Immobilienverkaufs können die umsatzsteuerrechtlichen Auswirkungen auf Seiten des Erwerbers und auf Seiten des Veräußerers erhebliche wirtschaftliche Konsequenzen haben (exemplarisch Vorsteuerabzug; Berichtigung nach § 15a UStG; Folgen einer [unerkannten] Geschäftsveräußerung im Ganzen [Fußstapfentheorie]).

Aus der Sicht des Erwerbers kommt es darauf an, welche umsatzsteuerlichen Auswirkungen die beabsichtigte Nutzung für ihn hat. Von besonderer Praxisrelevanz ist die Nutzung der Immobilie als Vermietungsobjekt (s. dazu „Die Option bei der Grundstückvermietung und -verpachtung“). Nur soweit er zum Vorsteuerabzug berechtigt ist, wäre ein umsatzsteuerpflichtiger Erwerb für ihn steuerneutral. Insbesondere bei kostenintensiven Immobilientransaktionen kommt dem Vorsteuerabzug erhebliche wirtschaftliche Bedeutung zu.

Aus der Sicht des Veräußerers kann das Veräußerungsgeschäft ebenfalls weitreichende Konsequenzen haben, wobei insbesondere die in der Vergangenheit abgezogenen Vorsteuern relevant sind. Wurden die mit den Anschaffungs- und Herstellungskosten eines Gebäudes zusammenhängenden Vorsteuern aufgrund einer unternehmerischen Verwendung der Immobilie abgezogen, kann es im Falle der Veräußerung zu einer Änderung der maßgeblichen Verhältnisse kommen. Die Grundstücksveräußerung führt dann u. U. zu einer Korrektur des Vorsteuerabzugs nach § 15a UStG.

Aufgrund dieser weitreichenden Konsequenzen sind Immobilientransaktionen für die beteiligten Parteien mit großer Sorgfalt zu planen. Vor dem Hintergrund der dabei teilweise gegenläufigen Interessen und der existierenden umsatzsteuerrechtlichen Risiken beider Parteien müssen Regelungen gefunden werden, die dem Erwerber wie auch dem Veräußerer gerecht werden. Es gilt sämtliche Gestaltungsmöglichkeiten im Blick zu haben und gegeneinander abzuwägen.

Im Rahmen der Vorbereitung einer Grundstücksveräußerung sind insbesondere folgende Überlegungen anzustellen:

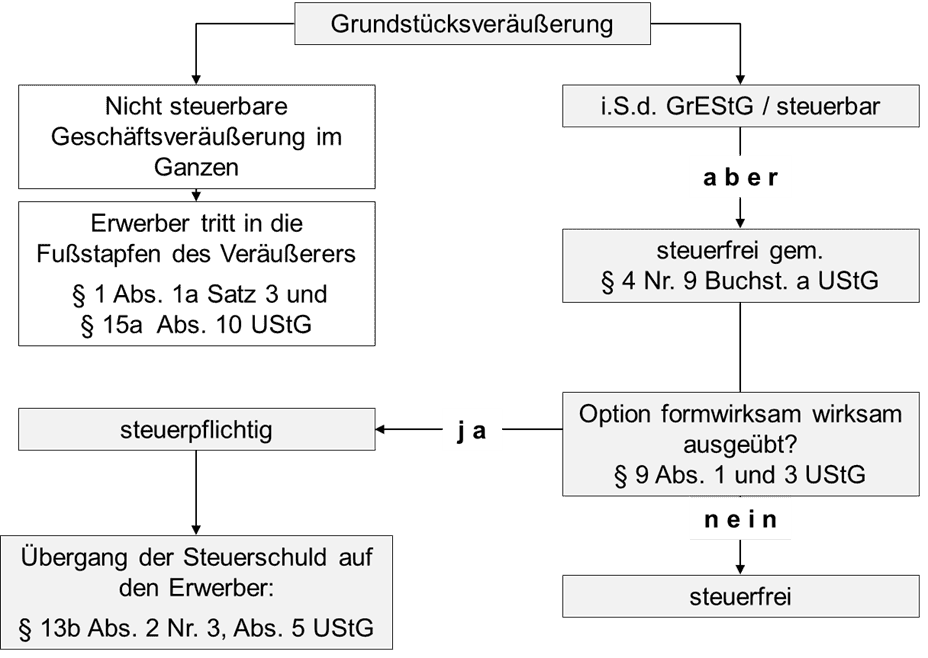

1. Liegt eine nichtsteuerbare Geschäftsveräußerung im Ganzen (§ 1 Abs. 1a UStG) oder eine umsatzsteuerbarer Grundstückslieferung (§ 1 Abs. 1 Nr. 1 UStG) vor?

Die Abgrenzung zwischen Geschäftsveräußerung im Ganzen und Grundstückslieferung kann für beide Seiten weitreichende Folgen haben (insbesondere Anwendung der „Fußstapfentheorie“).

Können die umsatzsteuerlichen Risiken, die eine Fehlbeurteilung dieser Frage mit sich bringt, durch eine vertragliche Gestaltung aufgefangen werden (sog. vorsorgliche Option)?

2. Liegt eine steuerbare, aber steuerfreie Grundstückslieferung vor, kommt eine Option zur Steuerpflicht in Betracht:

Welchen Einfluss hat die Steuerbefreiung auf Gestaltungsansätze?

Welche Formerfordernisse müssen bei der Option nach § 9 Abs. 3 UStG beachtet werden („nur in dem gem. § 311b Abs. 1 BGB notariell zu beurkundenden Vertrag“)?

Keine Rückwirkende Option möglich (st. Rspr. BFH v. 21.10.2015 - XI R 40/13, BStBl. II 2017, 852; Abschn. 9.2 Abs. 9 S. 1 UStAE)

Widerruf der Option entgegen FinVerw. (Abschn. 9.2 Abs. 9 S. 3 UStAE) nach BFH möglich (BFH, Beschl. v. 02.07.2021 – XI R 22/19)

Ist eine (Teil-)Option möglich und welche Folgen hat die (Teil-)Option zur Steuerpflicht für die Beteiligten?

Umkehr der Steuerschuldnerschaft (sog. Reverse-Charge-Verfahren)?

Vorsteuerabzug des Erwerbers?

Welche Folgen hat die steuerfreie Lieferung des Grundstücks / Gebäudes?

Berichtigung des Vorsteuerabzuges (§ 15a UStG)

Vermietung und Verpachtung

Die konkrete Nutzung des Grundstücks hat maßgebliche Auswirkung auf die wirtschaftlichen Umsatzsteuerbelastungen. Eine besondere Rolle spielt dabei die Nutzungsüberlassung des Grundstücks in Form der Vermietung oder Verpachtung.

Die Nutzung des Grundstücks als Vermietungsobjekt ist grundsätzlich steuerbar, aber regelmäßig von der Umsatzsteuer befreit nach § 4 Nr. 12 Buchst. a UStG. Im Lichte der Gestaltungsfragen aus umsatzsteuerrechtlicher Perspektive stellt sich die daran anschließende Frage der Optionserklärung zur umsatzsteuerpflichtigen Vermietung (s. dazu „Die Option bei der Grundstückvermietung und -verpachtung“). Bei dem Erwerb einer Immobilie mit der Absicht diese zu Vermieten können die umsatzsteuerlichen Fallstricke der Option bei der Vermietung konkrete Auswirkungen auf das Erwerbsgeschäft haben.

Zudem sind Sonderfällen wie Leistungen zwischen Eigentümergemeinschaft und Eigentümer oder die Behandlung von Bruchteilsgemeinschaften besondere Beachtung zu schenken.

Vorsteuerabzug und Berichtigung nach § 15a UStG

Bei Immobiliengeschäften ist die Möglichkeit des Vorsteuerabzugs regelmäßig von besonderem Interesse. Bei dem unternehmerischen Leistungsempfänger sorgt der Vorsteuerabzug dafür, dass es zu keiner Definitivbelastung mit Umsatzsteuer kommt, wenn und soweit er zum Vorsteuerabzug berechtigt ist.

Die Fragestellungen rund um der Vorsteuerabzug bei Immobiliensachverhalten sind vielfältig; exemplarisch:

Zuordnung des Grundstücks zum Unternehmen

Ausschluss des Vorsteuerabzugs (Abzugsfähigkeit) nach § 15 Abs. 1b UStG oder Ausschluss nach § 15 Abs. 2 S. 1 Nr. 1 UStG

Ermittlung der abzugsfähigen Vorsteuern – Unterscheidung zwischen Erhaltungsaufwand und (nachträglichen) Anschaffungs- und Herstellungskosten

Aufteilungsschlüssel nach § 15 Abs. 4 UStG

Vorsteuerberichtigung nach § 15a UStG

Die Option bei der Grundstückvermietung und -verpachtung

Bei kostenintensiven Immobilieninvestitionen kommt dem Vorsteuerabzug eine erhebliche wirtschaftliche Bedeutung zu. Daher hat der Vermieter oftmals ein großes Interesse das Vermietungsobjekt umsatzsteuerpflichtig zu vermieten.

Sofern die Steuerbefreiung nach § 4 Nr. 12 S. 1 Buchst. a UStG für die Vermietungs- und Verpachtungsumsätze greift, kann der leistende Unternehmer auf die Steuerbefreiung unter den nachfolgend dargestellten Voraussetzungen des § 9 Abs. 1 und Abs. 2 UStG verzichten, um in den Genuss des Vorsteuerabzugs zu kommen.

Prüfungsreihenfolge der Option nach § 9 Abs. 1 und Abs. 2 UStG:

Liegt ein steuerfreie Vermietungsleistung vor gem. § 4 Nr. 12 UStG?

Erfolgt die Vermietung an einen Unternehmer für dessen Unternehmen (§ 9 Abs. 1 UStG)?

(Beabsichtigte) Verwendung des Vermietungsobjekt durch den Mieter ausschließlich für Umsätze, die den Vorsteuerabzug nicht ausschließen (§ 9 Abs. 2 UStG)?

> Falls, nein = für eine (partielle) Option sind folgende Fragestellung zu beantworten

3.1. Handelt es sich um ein Altgebäude nach § 27 Abs. 2 UStG?

3.2. Ist eine Teiloption möglich (Abschn. 9.2 Abs. 1 UStAE)?

3.3. Das Vermietungsobjekt wird nicht über 5 % für Ausschlussumsätze verwendet (sog. Bagatellgrenze, Abschn. 9.2 Abs. 3 UStAE)?Wie muss die Option ausgeübt werden?

1. Liegt eine steuerfreie Vermietungsleistung gem. § 4 Nr. 12 UStG vor?

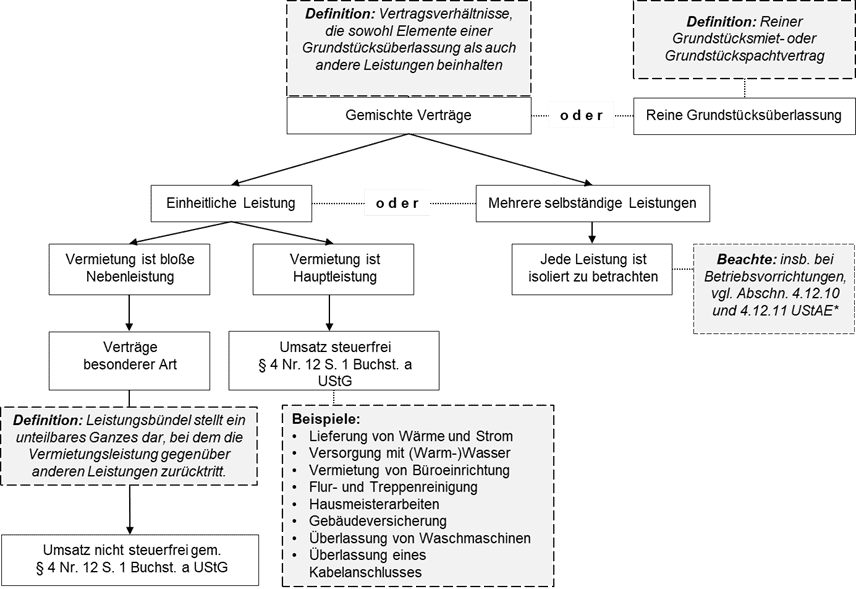

Die Nutzungsüberlassung von Grundstücken im Wege der Vermietung oder Verpachtung wird – einschließlich der umsatzsteuerrechtlich zu berücksichtigenden Nebenleistungen – von der Steuerbefreiungsvorschrift des § 4 Nr. 12 S. 1 Buchst. a UStG erfasst.

Ob eine Vermietung oder Verpachtung im Sinne der Norm vorliegt, richtet sich nach dem Unionsrecht und nicht nach dem nationalen Zivilrecht. Beinhaltet ein Vertrag neben der reinen Gebrauchsüberlassung weitere Leistungen, ist zwischen sog. gemischten Verträgen und Verträgen besonderer Art zu unterscheiden.

Dementsprechend kann die Vermietung als einheitliche Leistung bestimmte nichtselbständige Nebenleistungen mitumfassen (sog. gemischter Vertrag). Dies ist beispielsweise der Fall, wenn die Mitvermietung von Einrichtungsgegenständen (vgl. Abschn. 4.12.1 Abs. 3 S. 4 UStAE) oder die Erbringung sonstiger Leistungen (vgl. Abschn. 4.12.5 Abs. 5 S. 1 UStAE) von untergeordneter Bedeutung sind und hinter das Interesse an der Nutzung der Immobilie zurücktreten. So verhält es sich z. B. bei der Lieferung von Wärme, der Versorgung mit Wasser, der Treppen- und Flurreinigung, der Beleuchtung von Gemeinschaftsflächen sowie sonstigen, regelmäßig den Mietnebenkosten unterfallenden Positionen – mit Ausnahme der Lieferung von Gas oder Heizöl.

Eine (bloße) Vermietung im umsatzsteuerrechtlichen Sinne kann hingegen nicht mehr angenommen werden, wenn über die originäre Vermietungsleistung hinaus zusätzliche Leistungen erbracht werden, die derart prägend sind, dass die dann einheitlich zu beurteilende Gesamtleistung nicht mehr als Vermietungsleistung angesehen werden kann (sog. Verträge besonderer Art; vgl. Abschn. 4.12.6 Abs. 2 UStAE). Bei der Mehrheit von Leistungen sind drei unterschiedliche Einstufungen mit jeweils unterschiedlichen steuerlichen Konsequenzen denkbar:

Die Steuerbefreiung greift indes nicht für die ausdrücklich in § 4 Nr. 12 S. 2 UStG ausgenommenen Leistungen. Dies sind:

die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält (Hotelübernachtungen, Boarding-House);

die Vermietung von Plätzen für das Abstellen von Land-, Wasser- und Luftfahrzeugen;

die kurzfristige Vermietung von Campingplätzen;

die Vermietung und Verpachtung von Maschinen und sonstigen Vorrichtungen aller Art, die zu einer Betriebsanlage gehören (Betriebsvorrichtung), auch wenn sie wesentliche Bestandteile des Grundstücks sind.

Was gilt bei der Wohnraumvermietung samt Parkplatz?

Der BFH hat jüngst bestätigt, dass die Vermietung von PKW-Stellplätzen an Wohnungsmieter als Nebenleistung zur Wohnraumvermietung steuerfrei ist. BFH: Vermietung von PKW-Stellplätzen an Wohnungsmieter als Nebenleistung steuerfrei | KMLZ Rechtsanwaltsgesellschaft mbH

Was gilt bei der Vermietung und Verpachtung samt Betriebsvorrichtungen?

Die Überlassung von Betriebsvorrichtungen ist nach Auffassung der Finanzverwaltung – als eigenständige Leistung – steuerpflichtig (Abschn. 4.12.1 Abs. 3 S. 4 UStAE und Abschn. 4.12.10 UStAE). Der Begriff der Maschinen und Betriebsvorrichtungen in § 4 Nr. 12 S. 2 UStG soll nach Auffassung der Finanzverwaltung so auszulegen sein wie für das Bewertungsrecht (Abschn. 4.12.10 S. 2 UStAE). Zu den Betriebsvorrichtungen gehören hiernach neben Maschinen und maschinenähnlichen Anlagen alle Anlagen, durch die das Gewerbe unmittelbar betrieben wird (Abschn. 4.12.10 S. 6 UStAE). Die Überlassung von Betriebsvorrichtungen ist nach Auffassung der Finanzverwaltung auch dann steuerpflichtig, wenn die Betriebsvorrichtung in einem einheitlichen Vertrag zugleich mit einer Überlassung von Grundstücken bzw. Gebäuden, überlassen wird. Deshalb ist selbst eine einheitliche Leistung in eine steuerfreie Vermietungs- bzw. Verpachtungsleistung und die steuerpflichtige Überlassung von Betriebsvorrichtungen aufzuteilen (sog. Aufteilungsgebot, Abschn. 3.10 Abs. 5 S. 1 UStAE). Vor diesem Hintergrund erklärt sich die feingliedrige Abgrenzung zwischen Grundstücksteilen und Betriebsvorrichtungen in Abschn. 4.12.11 Abs. 2 UStAE.

Dieses pauschale Verständnis widerspricht allerdings dem Grundsatz der Einheitlichkeit der Leistung im Umsatzsteuerrecht. Führt ein Unternehmer mehrere Leistungen an einen Leistungsempfänger aus, ist anhand des Wesens des Umsatzes aus der Sicht des Durchschnittsverbrauchers zu bewerten, ob der Unternehmer mehrere Hauptleistungen oder eine einheitliche Leistung erbringt (Abschn. 3.10 Abs. 1 S. 2 u. S. 3 UStAE). Eine einheitliche Leistung liegt vor, wenn zwei oder mehr so eng miteinander verbundene Handlungen vorgenommen werden, dass sie objektiv eine einzige untrennbare wirtschaftliche Leistung bilden und deren Aufspaltung wirklichkeitsfremd wäre (EuGH, Urt. v. 19.7.2012 – C-44/11, Deutsche Bank AG, BStBl. II 2012, 945, Tz. 21; BFH, Urt. v. 10.1.2013 – V R 31/10, BStBl. II 2013, 352, Rn. 21; BFH, Urt. v. 10.12.2020 – V R 39/18, Rn. 18).

Nach einer durch Vorlage des BFH veranlassten Entscheidung des EuGH steht das Aufteilungsgebot im Sinne der Auffassung der Finanzverwaltung betreffend die Vermietung von Grundstücken samt Betriebsvorrichtungen auf dem Prüfstand. In dem zugrunde liegenden Fall sieht der BFH (BFH, Beschl. v. 17.08.2023 – V R 7/23 [V R 22/20], DStR 2023, 2005) in der Überlassung der fest eingebauten Betriebsvorrichtungen eine Nebenleistung zur steuerfreien Verpachtung. Der BFH hat die Frage aufgeworfen, ob die Beurteilung als einheitliche Leistung Vorrang vor der Steuerpflicht nach § 4 Nr. 12 S. 2 UStG genießt. Sofern der Vorrang des Prinzips der einheitlichen Leistung bejaht wird, liegt insgesamt eine steuerfreie Überlassung vor, weil diese Hauptleistung den Schwerpunkt der Leistung bildet

Nach Auffassung des EuGH (EuGH, Urt. v. 04.05.2023 – C-516/21, Finanzamt X, UR 2023,441) und diesem Folgend des BFH (BFH, Beschl. v. 17.08.2023 – V R 7/23 [V R 22/20], DStR 2023, 2005) ist für umsatzsteuerliche Zwecke bei einem Umsatz, der verschiedene Einzelleistungen umfasst, im Wege einer Gesamtbetrachtung zu bestimmen, ob getrennte Leistungen gegeben sind oder ob eine einheitliche Leistung vorliegt. Letzteres sei der Fall, wenn mehrere Einzelleistungen oder Handlungen des Steuerpflichtigen für den Mieter so eng miteinander verbunden sind, dass sie objektiv eine einzige untrennbare wirtschaftliche Leistung bilden, deren Aufspaltung wirklichkeitsfremd wäre. Dies gelte insb. bei Vorliegen einer Haupt- und Nebenleistung. Eine Nebenleistung zeichne sich typischerweise dadurch aus, dass sie für den Leistungsempfänger keinen eigenen Zweck darstellt, sondern einer Inanspruchnahme der Hauptleistung unter optimalen Bedingungen dient. Die Nebenleistung teile das umsatzsteuerliche Schicksal der Hauptleistung. Liege ein Umsatz vor, der als wirtschaftlich einheitliche Leistung zu betrachten ist, dürfe dieser zur Wahrung eines funktionierenden Mehrwertsteuersystems nicht künstlich aufgespalten werden – auch nicht durch gesetzliche Maßnahmen der Mitgliedstaaten. Dem stehe auch Art. 135 Abs. 2 MwStSystRL nicht entgegen.

Diese klaren Aussagen hinsichtlich des Vorranges der einheitlichen Leistung gegenüber einem gesetzlich verankerten Aufteilungsgebot stellen das nach der Verwaltungspraxis zwingende Aufteilungsgebot in Frage. Die Annahme einer einheitlichen steuerfreien Leistung hätte zur Folge, dass der bisher mögliche Vorsteuerabzug hinsichtlich der steuerpflichtigen Überlassung der Betriebsvorrichtungen entfiele. Insoweit wäre ein Verzicht nach § 9 Abs. 1 UStG auf die Steuerbefreiung – für die gesamte Vermietungsleistung – erforderlich, wobei die Einschränkungen des § 9 Abs. 2 UStG zu berücksichtigen sind. Allerdings entfiele das Risiko einer unerkannt gebliebenen steuerpflichtigen Vermietung von Betriebsvorrichtungen und der infolgedessen drohenden Umsatzsteuernachforderung durch das Finanzamt.

2. Erfolgt die Vermietung an einen Unternehmer für dessen Unternehmen (§ 9 Abs. 1 UStG)?

Die Vermietung muss an einen Unternehmer für dessen Unternehmen erfolgen. Das sollte ausdrücklich in dem Mietvertrag zugrunde gelegt werden (s. Musterklausel).

3. (Beabsichtigte) Verwendung des Vermietungsobjekts durch den Mieter ausschließlich für Umsätze, die den Vorsteuerabzug nicht ausschließen (§ 9 Abs. 2 UStG)?

Bei der Vermietung oder Verpachtung von Grundstücken ist ein wirksamer Verzicht auf die Steuerbefreiung des § 4 Nr. 12 S. 1 Buchst. a UStG grundsätzlich (siehe zu Ausnahmen 3.1 bis 3.3) nur möglich, wenn über die zuvor genannten Anforderungen hinaus auch diejenigen des § 9 Abs. 2 UStG erfüllt werden.

Eine Option ist danach zulässig, wenn in dem verwirklichten Sachverhalt der Mieter das Vermietungsobjekt nur für Umsätze verwendet oder zu verwenden beabsichtigt, die den Vorsteuerabzug nicht ausschließen.

Eine Option scheidet aus, wenn der Leistungsempfänger steuerfreie Umsätze tätigt, welche einen Vorsteuerabzug nach § 15 Abs. 2 S. 1 Nr. 1 UStG ausschließen. Ausschlussumsätze sind demnach zu befürchten, wenn der Mieter nach seinem Geschäftsmodell Umsätze tätigt, die nach § 4 UStG zwingend steuerfrei sind. Zu diesen „optionsschädlichen“ Mietern gehören in der Praxis insbesondere Banken (§ 4 Nr. 8 UStG), Versicherungen (§ 4 Nr. 10 UStG), Ärzte und andere Heilberufe (§ 4 Nr. 14 UStG), Sozialversicherungsträger (§ 4 Nr. 15 UStG), Krankenhäuser, Alten- und Pflegeheime (§ 4 Nr. 16 UStG) oder Privatschulen (§ 4 Nr. 21 UStG).

Wieso muss man bei sog. Kettenvermietungen Vorsicht walten lassen?

Es gilt zu beachten, dass bei den im Geschäftsverkehr regelmäßig vorkommenden „Kettenvermietungen“ (Untervermietungsfälle) auf jeder einzelnen Ebene zu prüfen ist, ob die Optionsvoraussetzungen vorliegen. Vor dem Hintergrund des § 9 Abs. 2 UStG ist insbesondere zu prüfen, ob auf den einzelnen Stufen steuerfreie Grundstücksumsätze vorliegen, die eine Option ausschließen. Ist dies der Fall, scheidet die Option für sämtliche in der Kette vorausgehende Unternehmer aus.

Beispiel: Ein Vermieter (V) vermietet ein Betriebsgebäude mit Einliegerwohnung an einen Unternehmer (U). U nutzt das Gebäude unternehmerisch für vorsteuerunschädliche Umsätze. Die Einliegerwohnung vermietet er zu Wohnzwecken an seinen Angestellten.

Lösung: Die Vermietung von V an U und die Weitervermietung der Einliegerwohnung von U an H sind nach § 4 Nr. 12 Buchst. a S. 1 UStG steuerfrei. Bezüglich der gewerblich genutzten Räumlichkeiten kann V auf die Steuerbefreiung verzichten, weil der U als Leistungsempfänger in diesen Räumlichkeiten nur Umsätze tätigt, die den Vorsteuerabzug nicht ausschließen. Hinsichtlich der Vermietung der Einliegerwohnung kann V nicht optieren, da der Mieter U die Wohnung an den Angestellten privat vermietet, § 9 Abs. 1 UStG.

Nach § 9 Abs. 2 S. 2 UStG muss der Vermieter das Vorliegen der Voraussetzungen und damit insb. die ausschließliche Verwendung des Grundstücks für Abzugsumsätze nachweisen. Dies erfolgt in der Praxis in der Regel durch eine Mieterbestätigung oder durch eine entsprechende mietvertragliche Klausel, was der Finanzverwaltung genügt (Abschn. 9.2. Abs. 4 S. 3 UStAE). Da der Vermieter die Verwendung durch den Mieter nicht beeinflussen kann, sollte dem sich hieraus ergebenden umsatzsteuerrechtlichen Risiko auf zivilrechtlicher Ebene mit einer vertraglichen Schadensersatzklausel begegnet werden (s. Musterklausel).

3.1. Handelt es sich um ein Altgebäude nach § 27 Abs. 2 UStG?

Die Voraussetzungen an die Optionsausübung gem. § 9 Abs. 2 UStG finden nach § 27 Abs. 2 UStG keine Anwendung, wenn das betreffende Gebäude ein Altgebäude gem. § 27 Abs. 2 UStG ist. Abhängig von dem Verwendungszweck stellt § 27 Abs. 2 UStG dafür auf bestimmte Zeitpunkte des Errichtungsbeginns und der Fertigstellung des Gebäudes ab. Zu beachten ist, dass ein solches Gebäude die Eigenschaft eines Altgebäudes durch Baumaßnahmen verlieren kann. Dies betrifft Baumaßnahmen, die zur Herstellung eines neuen Wirtschaftsguts führen. Es müssen tiefgreifende Veränderungen erfolgen. Die Finanzverwaltung greift hierbei auf ertragsteuerliche Grundsätze zurück, Abschn. 9.2 Abs. 6 UStAE; R 7.3 EStR; H 7.3 EStH.

3.2 Ist eine Teiloption möglich?

Bei dem Verzicht auf die Steuerbefreiung des § 4 Nr. 12 S. 1 Buchst. a UStG ist eine sog. Teiloption möglich. Eine solche soll nach Finanzverwaltung und BFH ausschließlich auf einen nach räumlichen Gesichtspunkten baulich abgrenzbaren Teil des Grundstücks oder nach anteiliger zeitlicher Nutzung beschränkt möglich sein, sodass eine quotale oder auf Teilflächen von Räumen beschränkte Option ausscheidet (Abschn. 9.1 Abs. 6 S. 3, Abschn. 9.2 Abs. 1 S. 2 UStAE). Hinsichtlich des Teils, für den optiert werden soll, müssen dann die Voraussetzungen des § 9 Abs. 1 und 2 UStG vorliegen.

3.3 Das Vermietungsobjekt wird nicht über 5 % für Ausschlussumsätze verwendet (sog. Bagatellgrenze)?

Liegen Ausschlussumsätze vor, erkennt die Finanzverwaltung – entgegen dem insoweit unbeschränkten Wortlaut des § 9 Abs. 2 UStG – zur Vermeidung unbilliger Härten die Verwendung des Grundstücks im Besteuerungszeitraum < 5 % für Ausschlussumsätze als unschädlich an (sog. Bagatellgrenze; Abschn. 9.2. Abs. 3 Beispiel 1 UStAE). Hierbei ist eine gebäude(teil)bezogene Sichtweise maßgeblich.

Beispiel: V vermietet ein Gebäude an einen Schönheitschirurgen. Neben steuerpflichtigen plastischen Operationen erbringt der Schönheitschirurg auch gem. § 4 Nr. 14 Buchst. a UStG steuerfreie Heilbehandlungsleistungen. Nach dem Verhältnis zwischen den steuerpflichtigen und den -freien Umsätzen beträgt der Vorsteuerausschluss des Schönheitschirurgen nur 3 %.

Lösung: Die Vermietung des V an den Schönheitschirurgen ist grundsätzlich nach § 4 Nr. 12 S. 1 Buchst. a UStG steuerfrei. V kann aber auf die Steuerbefreiung verzichten, da der Schönheitschirurg das Gebäude nur zu 3 % für Umsätze verwendet, die den Vorsteuerabzug ausschließen.

4. Wie muss die Option ausgeübt werden?

Die Option kann bei Vermietungsumsätzen formfrei erfolgen (Abschn. 9.1 Abs. 3 S. 5 UStAE). Es genügt bereits eine entsprechende vertragliche Regelung, in der die Umsatzsteuer offen ausgewiesen wird. Enthält ein solcher Vertrag sämtliche weiteren Angaben des § 14 Abs. 4 UStG, stellt er für den Leistungsempfänger zugleich eine zum Vorsteuerabzug berechtigende Rechnung dar (Abschn. 14.1 Abs. 2 UStAE). Die Formerfordernisse des § 9 Abs. 3 UStG sind nicht zu berücksichtigen.

Musterklausel

§ [x] Umsatzsteueroption

Gegenstand des Mietvertrages zwischen den Parteien, die Unternehmer nach § 2 UStG sind, ist der zuvor bezeichnete Gewerberaum.

(1) Die Parteien sind sich einig, dass der Vermieter auf die Steuerbefreiung gem. § 4 Nr. 12 Buchst. a) UStG verzichtet (sog. Umsatzsteueroption). Dem Mieter ist bekannt, dass eine solche Umsatzsteueroption ausschließlich unter den Voraussetzungen des § 9 Abs. 1 und 2 UStG zulässig ist. Die Rücknahme des Verzichts darf nur mit schriftlicher Zustimmung des Mieters erklärt werden.

(2) Der vereinbarte Nettomietzins beträgt XXXX € zzgl. Umsatzsteuer in der jeweils gesetzlichen Höhe. Die Parteien sind sich darüber einig, dass sich die Nettomiete um einen Betrag erhöht, der der Umsatzsteuer auf die von der Nettomiete im Einzelnen erfassten Positionen entspricht, wenn der Mieter gegen seine Pflicht aus Nr. 1 verstößt. Die Mieterhöhung tritt mit Wirkung für den laufenden Abrechnungszeitraum, in den die erstmalige Pflichtverletzung fällt, ein. Es bedarf keiner gesonderten Erklärung für die Mieterhöhung.

(3) Vor diesem Hintergrund verpflichtet sich der Mieter:

das angemietete oder gepachtete Grundstück nur für Umsätze zu verwenden, die den Vorsteuerabzug beim Mieter nicht ausschließen,

dem Vermieter jährlich nachzuweisen, dass er das Mietobjekt nur für Umsätze verwendet, die den Vorsteuerabzug nicht ausschließen. Hierzu ist die Bescheinigung eines Steuerberaters ausreichend,

den Vermieter unverzüglich über solche Umstände in Kenntnis zu setzen, welche Einfluss auf die Zulässigkeit der Umsatzsteueroption des Vermieters haben. Dies gilt insb. für Feststellungen der Finanzbehörden, die im Rahmen von bei dem Mieter oder Untermieter durchgeführten Betriebsprüfungen getroffen werden,

und dem Vermieter auf Anforderung hin unverzüglich sämtliche Unterlagen zur Verfügung zu stellen, die zur Erfüllung der dem Vermieter obliegenden, ggü. den Finanzbehörden zum Nachweis der Zulässigkeit der Umsatzsteueroption bestehenden, Nachweispflicht nach § 9 Abs. 2 Satz 2 UStG erforderlich sind.

(4) Der Vermieter ist zur außerordentlichen Kündigung des Mietverhältnisses berechtigt, wenn der Mieter seine Pflicht nach Nr. 1 verletzt.

(5) Eine vollständige oder teilweise Untervermietung der Mietsache durch den Mieter ist nur zulässig, wenn der Mieter seinerseits eine Umsatzsteueroption ggü. dem Untermieter erklärt und darüber hinaus dem Untermieter sämtliche Verpflichtungen des § [x] dieses Vertrages auferlegt. Der Untermietvertrag ist zu Gunsten des Vermieters so auszugestalten, dass dem Vermieter in Ansehung seiner eigenen Umsatzsteueroption unmittelbare Ansprüche gegen den Untermieter zustehen. Der Mieter haftet ggü. dem Vermieter uneingeschränkt für die Einhaltung dieser Vorgaben durch den Untermieter.

(6) Verstößt der Mieter gegen seine Pflichten aus § [x] dieses Vertrages, ist er zum Ersatz sämtlicher dem Vermieter hierdurch entstehender Schäden, insb. solcher, die aus einer Korrektur des Vorsteuerabzugs des Vermieters entstehen, verpflichtet. Dies gilt entsprechend für den Fall der Untervermietung bei Pflichtverletzungen des Untermieters.

(7) Schadenersatzansprüche des Vermieters verjähren nicht vor Ablauf von sechs Monaten nach Eintritt der Bestandskraft desjenigen Steuerbescheides, mit dem die zuständige Finanzbehörde des Vermieters die wegen des steuerschädlichen Verhaltens des Mieters oder Untermieters bedingte Unzulässigkeit der Umsatzsteueroption feststellt.

Kontakt