In der jüngsten Vergangenheit hat die wirtschaftliche Bedeutung von Kryptowährungen einen erheblichen Aufschwung erfahren. Die zunehmende gesellschaftliche und politische Akzeptanz, wie die kürzliche Genehmigung des ersten Bitcoin-ETFs durch die US-Börsenaufsicht, sowie der stetige technologische Fortschritt führen zu einem kontinuierlichen Wachstum neuer Blockchain-basierter Geschäftsmodelle.

Diese neuen Technologien bringen jedoch auch Herausforderungen mit sich, insbesondere im Bereich des Steuerrechts. Unsere bestehenden Steuergesetze, die in einer Zeit vor dem Internet entstanden sind, werden nun mit einem völlig neuen, dezentralisierten Finanzsystem konfrontiert. Dieses System besteht aus anonymisierten Nutzern, deren Vermögenswerte durch Fungible und Non-Fungible Tokens (NFTs) dargestellt werden, und Transaktionen, die nicht mehr von traditionellen Banken, sondern durch globale Mining- und Staking-Pools verifiziert werden.

In der dynamischen Welt der Kryptowährungen, NFTs und des Metaverse entstehen ständig neue umsatzsteuerliche Fragestellungen. Bei tokenbasierten Blockchain-Geschäftsmodellen sind insbesondere folgende Aspekte von zentraler Bedeutung:

1. Bestimmung des Leistungsortes bei unbekannten Leistungsempfängern

2. Transaktionsvalidierung durch Mining- und Staking Pools

3. Handel mit Fungible- und Non-Fungible Tokens (NFTs)

4. Das Recht auf Vorsteuerabzug

5. Leistungsbeziehungen bei Liquidity Pools im DeFi-Bereich

6. Airdrops

Ertragsteuerlich wurden einige Anwendungsfragen im BMF-Schreiben vom 10.05.2022 geklärt. Das umsatzsteuerliche BMF-Schreiben vom 27.02.2018 erging im Anschluss an die EuGH-Entscheidung Hedqvist (KMLZ Umsatzsteuer Newsletter 11│2018). Es beschränkt sich im Kern auf die Validierung von Transaktionen durch Rechenleistung (Mining) und den Umtausch von konventionellen Währungen (Fiatgeld) in Kryptowährungen und andersherum. Umsatzsteuerlich hat die Finanzverwaltung folglich die Bereiche Non-Fungible-Token (NFTs), Validierung von Transaktionen durch sog. Staking-Pools, „Schenkung“ von Token (Airdrops), Metaverse-Transaktionen und viele weitere noch nicht durchdrungen. Dem Vernehmen nach rüstet die Finanzverwaltung jedoch intern auf und bildet Expertengruppen für die Umsatzbesteuerung der Krypto-Welt.

Wo liegt der Leistungsort bei unbekannten Leistungsempfängern?

In der traditionellen Finanzwelt wird der Leistungsort meist unkompliziert anhand der geografischen Lage und der physischen Präsenz der beteiligten Parteien bestimmt. Dies stellt in der Welt der Kryptowährungen und Blockchain eine wesentlich komplexere Herausforderung dar. Nutzer von Blockchain-Netzwerken wie Ethereum oder anderen EVM-basierten Netzwerken sind oft global verteilt und agieren lediglich unter dem Pseudonym ihrer Krypto-Wallet-Adressen. Die Krypro-Wallet-Adresse lautet beispielsweise „0x287929348C2f20Eec3473…“ und lässt keinerlei Rückschlüsse auf die Ansässigkeit des Beteiligten zu.

Was ist eine Wallet-Adresse?

Die Wallet-Adresse funktioniert ähnlich wie ein durchsichtiges Schließfach – der Inhalt ist für jeden sichtbar, aber nur der Besitzer mit dem richtigen Schlüssel kann darauf zugreifen und Transaktionen tätigen. Dabei liegen die eigenen Token nicht etwa in dem Wallet. Die Token befinden sich auf der jeweiligen Blockchain. Das Wallet ermöglicht lediglich den Zugriff auf die Token.

Wo liegt das umsatzsteuerliche Problem?

Bei einer auf elektronischem Weg erbrachten Dienstleistung wie der Übertragung von Token oder der Validierung von Transaktionen richtet sich der Leistungsort nach der Ansässigkeit des Leistungsempfängers. Dies gilt sowohl bei privaten (§ 3a Abs.5 S. 1 UStG) wie unternehmerischen (§ 3a Abs. 2 UStG) Leistungsempfängern.

Wenn die Pseudonymisierung der Wallet-Adresse mangels weiterer Informationen nicht aufschlüsselbar ist, besteht die Gefahr, dass die allgemeinen Rechtsprechungsgrundsätze (z. B. des BFH-Beschlusses vom 28. November 2017) zur Bestimmung des Empfängerorts angewendet werden. Nach Auffassung des BFH folgt aus der Nichterweislichkeit eines ausländischen Empfängerortes die Ansässigkeit im Inland. Mit anderen Worten: Kann nicht nachgewiesen werden, dass der Kunde im Ausland sitzt, ist er im Inland ansässig. Die Folge ist die Entstehung deutscher Umsatzsteuer. In vielen Fällen ist das Geschäftsmodell unter diesen Voraussetzungen wirtschaftlich nicht mehr tragbar.

Im Gegensatz zum BFH sah das FG Köln (Urteil v. 13.8.2019 – 8 K 1565/18) im Fall der Vermietung von virtuellem Land die Möglichkeit der Schätzung nach § 162 Abs. 1 S. 1 AO gegeben. Unter Heranziehung von schlüssigen, wirtschaftlich möglichen und plausiblen Annahmen sei die Schätzung der im Inland ansässigen Kunden möglich.

Vor dem Hintergrund dieser Entscheidung sollte jeder Anhaltspunkt bezüglich der Ansässigkeit des Kunden genutzt werden. Denn eine pauschale Annahme, dass alle Leistungsempfänger von Blockchain-basierten Geschäftsmodellen in Deutschland sitzen, ist weder schlüssig noch plausibel.

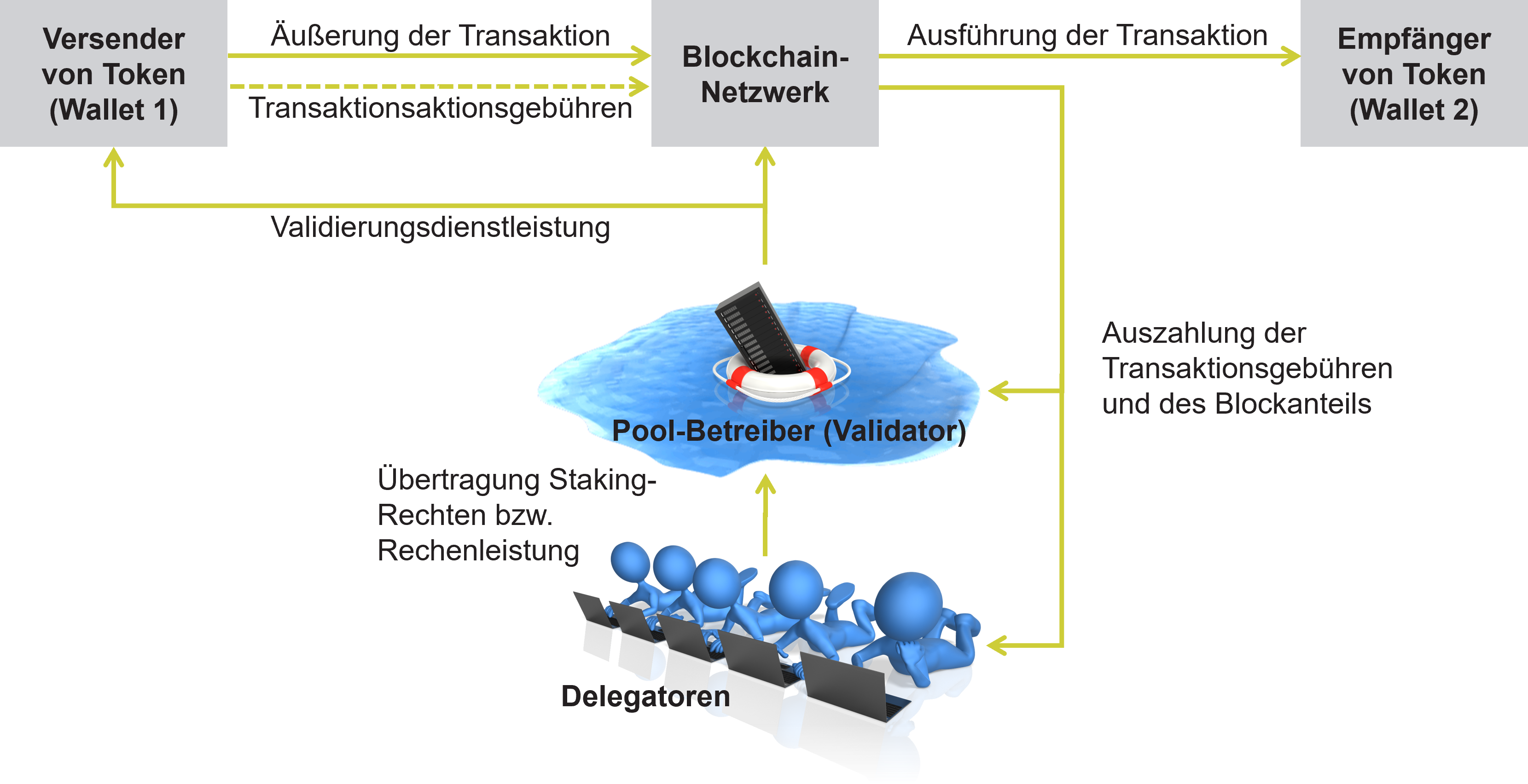

Transaktionsvalidierung durch Mining- und Staking Pools?

Die proaktive Beteiligung von Blockchain-Unternehmen an eigenen Mining- und Staking-Pools ist von strategischer Bedeutung. Diese Einbindung ermöglicht nicht nur eine stärkere Marktpositionierung, sondern trägt auch entscheidend zur Sicherheit und Dezentralität der Blockchain-Technologie bei. In der Praxis ergeben sich zahlreiche Fragestellungen, besonders im Hinblick auf die Leistungsbeziehungen und das Recht auf Vorsteuerabzug.

Wie funktioniert die Transaktionsvalidierung?

In der Blockchain, der bekanntesten Form der Distributed-Ledger-Technologie, werden Transaktionen durch Validatoren verifiziert. Diese Validatoren betreiben Nodes, die als Knotenpunkte im Blockchain-Netzwerk dienen. Da Einzelpersonen oft nicht über die erforderliche Rechenleistung oder Token-Anzahl für effektives Solo-Mining oder -Staking verfügen, bilden sich Pools. Hier bündeln Nutzer ihre Ressourcen und erhöhen so ihre Chancen, Blöcke zur Blockchain hinzuzufügen und Transaktionen zu validieren. Wird eine Transaktion validiert, werden Belohnungen dafür gezahlt.

Wie sind die Leistungsbeziehungen zwischen Netzwerk, Validatoren und Delegatoren?

Bei der Validierung von Transaktionen in Mining- und Staking-Pools, bei denen Delegatoren ihre Rechenleistung oder Staking-Rechte übertragen, stellt sich die Frage, ob diese Leistung vom Pool-Betreiber oder den Delegatoren gegenüber dem Blockchain-Netzwerk und den Transaktionsversendern erbracht wird. Diese Bestimmung der Leistungsbeziehungen ist komplex und hängt von den spezifischen Ausgestaltungen eines Netzwerks ab.

1. Die wirtschaftliche Realität spricht regelmäßig für eine Leistung des Pool-Betreibers an das Blockchain-Netzwerk bzw. an die Transaktionsversender. Nur der Pool-Betreiber ist in der Lage, die Validierungsdienstleistung überhaupt zu erbringen. Denn nur er stellt über den Betrieb einer Node die technische Infrastruktur bereit, um Transaktionen validieren und die Blockchain fortschreiben zu können.

2. Die von einem Delegator übertragene Rechenleistung erhöht bzw. die Staking-Rechte erhöhen lediglich die Wahrscheinlichkeit, dass der Pool-Betreiber vom Blockchain-Netzwerk als Blockersteller ausgewählt wird, sodass die Validierungsdienstleistung ausschließlich durch den Pool als Gesamtheit der Rechenleistung bzw. Staking-Rechte erbracht werden kann.

3. Neben der wirtschaftlichen Realität kann auch die sog. Ladenrechtsprechung für die Leistungserbringung durch den Pool-Betreiber sprechen.

Warum ist zwischen der Leistung an das Netzwerk und die Transaktionsversender zu differenzieren?

- An Netzwerk gegen Blockanteil: Nicht steuerbare Umsätze (nicht identifizierbarer LE)

An Versender gegen Transaktionsgebühren: Steuerpflichtige Umsätze

Die Blockbelohnungen, bestehend aus dem Blockanteil und den Transaktionsgebühren, bilden die Gegenleistung für die Validierungsdienstleistung. Während der Pool-Betreiber durch den Betrieb seiner Node und die Speicherung von Transaktionen das gesamte Blockchain-Netzwerk stabilisiert und dezentralisiert, profitieren davon nicht nur einzelne Transaktionsversender, sondern das Netzwerk als Ganzes.

Da das Netzwerk keine individuellen, identifizierbaren Merkmale wie eine Wallet-Adresse hat, ist die Steuerbarkeit der Validierungsdienstleistung gegenüber dem Netzwerk nicht gegeben, im Gegensatz zu den einzelnen Transaktionsversendern, die durch ihre Wallet-Adressen dem Grunde nach identifizierbar sind.

Hat der Validator ein Vorsteuerabzugsrecht?

Für den Validator stellt sich aufgrund der nicht steuerbaren Umsätze hinsichtlich des Blockanteils und der steuerpflichtigen Umsätze in Bezug auf die Transaktionsgebühren, die Frage, ob und in welchem Umfang er zum Vorsteuerabzug berechtigt ist.

Entscheidend für das Recht auf Vorsteuerabzug ist, ob ein direkter und unmittelbarer Zusammenhang zwischen der nicht steuerbaren Validierungsdienstleistung gegenüber dem Blockchain-Netzwerk hinsichtlich des Blockanteils und den besteuerten Umsätzen der Validierungsdienstleistung gegenüber den Transaktionsversendern bezogen auf die Transaktionsgebühren besteht.

Es ist praktisch nicht möglich, eine Validierungsdienstleistung nur gegen den Blockanteil und ohne Erhalt der für die Validierung von Transaktionsversendern bereits gezahlten Transaktionsgebühren zu erbringen. Zumeist sind die Kosten für die Validierungsdienstleistung an das Blockchain-Netzwerk gegen den Blockanteil untrennbar mit denen aus der Validierungsdienstleistung an die Transaktionsversender verbunden. Infolgedessen besteht für die Gesamtaufwendungen in voller Höhe das Recht auf Vorsteuerabzug.

Unternehmereigenschaft bei Delegation von Staking-Rechten?

Die Übertragung der Staking-Rechte des Delegators an den validierenden Pool-Betreiber stellt eine sonstige Leistung nach § 3 Abs. 9 UStG dar. Als Gegenleistung erhält der Delegator ein Entgelt, das je nach Ausgestaltung entweder direkt vom Pool-Betreiber oder von dritter Seite durch das Blockchain-Netzwerk entrichtet wird.

Der Delegator nutzt bei seiner Leistung an den Pool-Betreiber die aus seinem Bestand entstehenden Staking-Rechte, sodass gute Gründe dafür bestehen, die Leistung insofern nicht über das Einsammeln von Nutzen der eigenen Vermögenswerte hinausgehend zu qualifizieren.

Würde der Delegator kein Staking betreiben, bestände für ihn bei einigen Kryptowährungen die Gefahr, dass sich sein Bestand durch eine im Programm-Code vorgegebene jährliche Inflation durch Hinzufügung von neuen Token als Anreiz für die Beteiligung an der Transaktionsvalidierung verwässert. Insofern ist es denkbar, dass die Einnahmen des Delegators mit denen eines Sparers vergleichbar sind, dessen Unterhaltung von Giro-, Bauspar- und Sparkonten keine Unternehmereigenschaft begründet.

Hingegen kann die Delegation von Rechenleistung, die über den privaten Nutzen hinaus geht, nach dem Gesamtbild der Verhältnisse eine nachhaltige Tätigkeit zur Erzielung von Einnahmen darstellen.

Wie unterscheidet sich der Handel von Currency-, Utility-Token und NFTs?

Der Handel mit verschiedenen Arten von Token – Currency-, Utility-Token und NFTs – weist signifikante Unterschiede auf. Currency-Token, wie Bitcoin oder Ether, dienen primär als digitale Zahlungsmittel. Im Gegensatz dazu bieten Utility-Token Nutzungsrechte oder die Möglichkeit, sie gegen Waren oder Dienstleistungen einzutauschen. NFTs (Non-Fungible Tokens) stellen eine eigene Kategorie dar; sie repräsentieren einzigartige, nicht austauschbare Vermögenswerte. NFTs sind im Kunstbereich zuletzt sehr bekannt geworden, gehen aber über diesen Bereich hinaus und können auch als Utility-Token fungieren. Dies ist etwa der Fall, wenn sie zum Beispiel einen Anteil an einem Unternehmen entsprechen und mit spezifischen Rechten wie Dividendenansprüchen verbunden sind. Diese vielfältigen Einsatzmöglichkeiten machen die umsatzsteuerliche Bewertung von NFTs besonders komplex und abhängig vom Einzelfall.

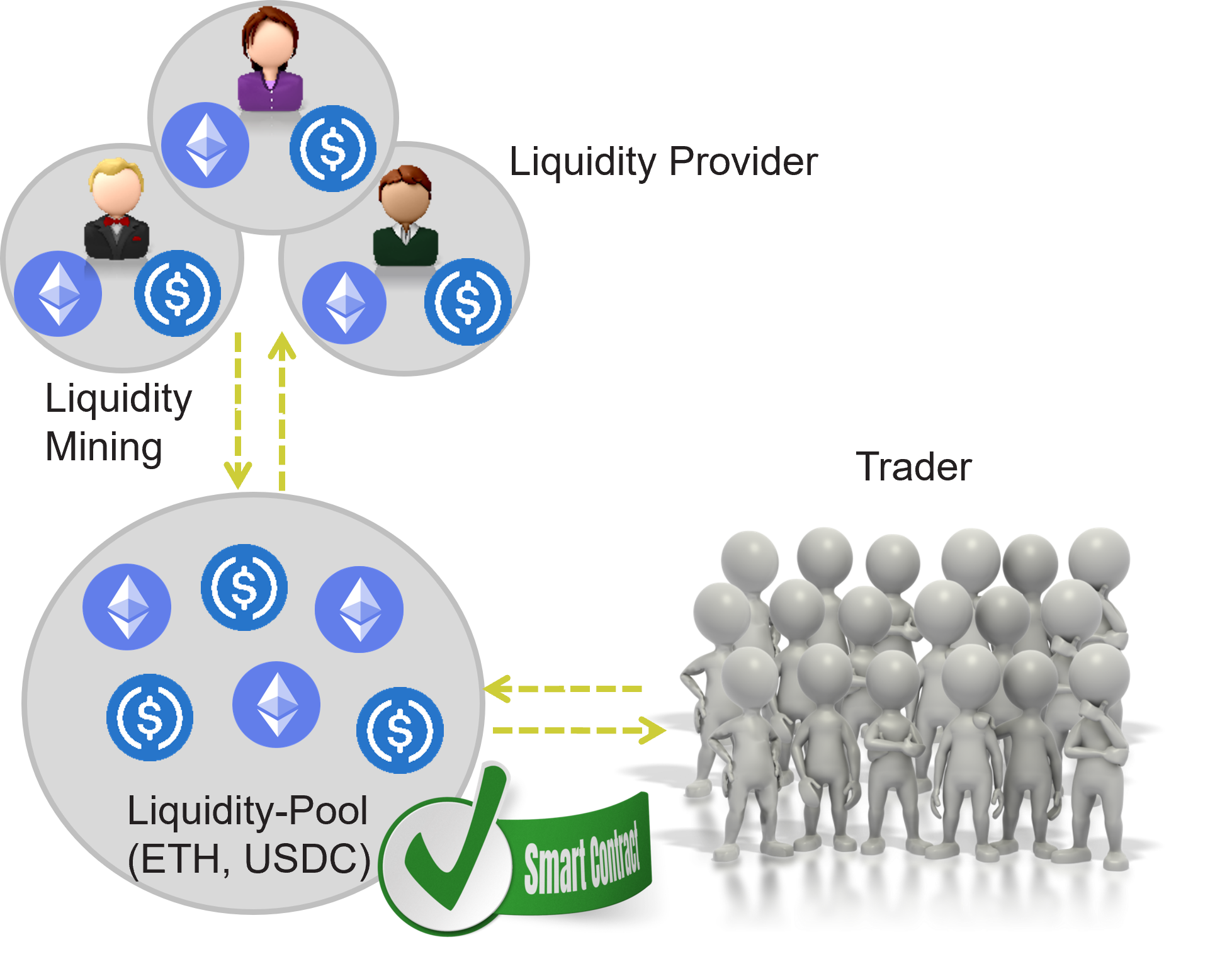

Liquidity Mining im Decentralized Finance?

Liquidity Mining in der Welt des Decentralized Finance (DeFi) ist ein Schlüsselkonzept für Blockchain-Unternehmen, die ihre eigenen Token auf dezentralen Börsen anbieten. Durch die Bereitstellung von Liquidität auf diesen Plattformen können Nutzer in die Token investieren und am Wachstum des Unternehmens teilhaben.

Beispiel: Ein neues tokenbasiertes Unternehmen geht an den Markt. Viele Nutzer sind von dem Whitepaper begeistert und möchten in die Unternehmenstoken investieren. In der Regel wird das Unternehmen über ein Token-Launchpad die Token an die Interessenten verkaufen und nach dem Verkauf einen Liquidity Pool auf verschiedenen dezentralen Börsen errichten, damit der Token gekauft und verkauft werden kann.

Ablauf:

- Mindestens 2 verschiedene Token werden an einen Liquiditätspool (Smart Contract) einer dezentralen Börse geschickt (um anderen einen Tausch zu ermöglichen)

- Erhalt eines Belegs über die Hingabe der Liquidität in Form eines LP-Token (v2: fungible, v3: non-fungible) à Liquidität ist nun aktiv und generiert Handelsgebühren

- (LP-Token kann zusätzlich an sog. Farms geschickt werden, um zusätzliche Rewards zu erzielen)

Beendigung der Liquiditätsbereitstellung durch Rückgabe des LP-Tokens und Rückerhalt der beiden bereitgestellten Tokenmengen (nicht die identischen Token, sondern nur wertmäßig)

DeFi revolutioniert den traditionellen Finanzsektor, indem es Nutzern ermöglicht, mit einer einfach eingerichteten Wallet auf umfassende Finanzdienstleistungen zuzugreifen.

Die umsatzsteuerliche Bewertung von Liquidity Mining erfordert eine genaue Betrachtung der Leistungsbeziehungen.

Besonders herausfordernd ist hierbei, dass der Liquiditätspool, der durch Smart Contracts repräsentiert wird, keinen identifizierbaren Leistungsempfänger darstellt. Dies gilt sowohl für die Bereitstellung von Liquidität im Austausch gegen Liquidity Tokens als auch für deren Rückgabe.

Wenn Trader mit dem Liquiditätspool handeln und dafür Gebühren entrichten, wird diese Leistung durch die gesamte Liquidität des Pools und nicht durch einzelne Bereitsteller ermöglicht.

Der Liquiditätspool ist entscheidend, da er Tradern ermöglicht, Transaktionen mit minimalem Price Impact und Slippage durchzuführen, vorausgesetzt, es ist ausreichend Liquidität vorhanden. Dabei bezeichnet „Price Impact“ die Auswirkung einer Handelstransaktion auf den Marktpreis, während „Slippage“ die Differenz zwischen dem erwarteten und dem tatsächlichen Ausführungspreis einer Order (verursacht durch Swaps anderer User) beschreibt.

Airdrops

Airdrops sind eine beliebte Marketingstrategie, bei der Token üblicherweise kostenlos verteilt werden, um die Nachfrage zu steigern und Nutzer zum Tausch des Tokens über einen Liquidity Pool zu motivieren. Der Emittent zielt dabei auf eine gesteigerte Aufmerksamkeit und potenzielle Wertsteigerung seiner Token ab. Ein zentraler Aspekt bei Airdrops ist die Frage, ob sie mit einer Gegenleistung verbunden sind. Es lassen sich folgende Airdrop-Kategorien unterscheiden:

| Standard-Airdrop | Airgrab | Reward-Airdrop |

| Kein konkrets Tätigwerden erforderlich | Reine Annahme eines Airdrops | I.d.R. Erfüllung marketingnaher Aufgaben (Überlassung von personenbezogenen Daten, Einladen von Nutzern, Bewertung etc.) |

|

|

|

Kontakt