Zum 01.01.2023 ist das Plattformen-Steuertransparenzgesetz (PStTG) in Kraft getreten. Das Gesetz dient der Umsetzung der sog. DAC7-Richtlinie. Es regelt Meldepflichten von Plattformbetreibern über solche Vergütungen, die Anbieter sog. „relevanter Tätigkeiten“ über die Plattform erwirtschaften. Plattformbetreiber sind zur Erhebung der entsprechenden Daten verpflichtet und müssen diese bis zum 31.01. des Folgejahres an das BZSt melden.

Vgl. auch Umsatzsteuer Newsletter 08/2023: BMF-Schreiben zu Plattformen-Steuertransparenzgesetz (PStTG – Umsetzung DAC7-Richtlinie)

Umsatzsteuer Newsletter 31/2022: Gesetzesentwurf zu Sorgfalts- und Mitteilungspflichten für Betreiber digitaler Plattformen (DAC7)

Was ist eine Plattform?

1. Allgemeiner Plattformbegriff

Das Gesetz versteht unter einer Plattform insbesondere digitale Systeme, die es Anbietern und Nutzern ermöglichen, über das Internet mittels einer Software miteinander in Kontakt zu treten und Rechtsgeschäfte über die Erbringung einer relevanten Tätigkeit abzuschließen (§ 3 Abs. 1 S. 1 PStTG). In der Vorstellung des Gesetzgebers tritt die Plattform im Rahmen eines Dreiecksverhältnisses zwischen Anbieter und Nutzer und ermöglicht diesen den Vertragsschluss.

Entscheidend ist, dass Anbieter und Nutzer auf der Plattform registriert sind. Der ausschließliche Verkauf eigener Waren durch den Systembetreiber reicht für die Annahme einer Plattform hingegen nicht aus. Hier fehlt es an der genannten Dreieckskonstellation aus Plattformbetreiber, (dritten) Anbietern und Nutzern.

2. Ausnahmefälle

Nicht jedes digitale Angebot, welches Anbieter und Kunden zusammenbringt, stellt eine Plattform dar. Dies gilt beispielsweise für Internetangebote, die gleich einem „schwarzen Brett“ angebotene Tätigkeiten lediglich auflisten oder den Nutzer auf die jeweiligen Internetseiten der Anbieter weiterleiten. Ein Vertragsschluss kommt in diesem Fall regelmäßig außerhalb des Internetangebots zustande. Eine Plattform liegt in diesen Konstellationen nicht vor (§ 3 Abs. 1 S. 3 Nr. 2 und 3 PStTG).

Dies gilt auch für die reine Verarbeitung von Zahlungen, die im Zusammenhang mit einer relevanten Tätigkeit erfolgen (§ 3 Abs. 1 S. 3 Nr. 1 PStTG). Ebenfalls dürften auch bloß unterschiedliche Benutzeroberflächen – etwa personalisierte Buchungsapps – nicht als separate Plattformen anzusehen sein, wenn sie auf dieselbe Buchungsdatenbank zugreifen.

3. Indirekte Leistungserbringung

Unerheblich für die Annahme einer Plattform ist die Frage der zivilrechtlichen Vertragsgestaltung bei der Leistungserbringung. Es ist nicht erforderlich, dass die Verträge über die Leistungserbringung direkt zwischen Anbieter und Kunde geschlossen werden. Vielmehr ist auch eine indirekte Leistungserbringung durch den Anbieter vom Gesetz erfasst. Daher kann eine Plattform vorliegen, wenn der Betreiber etwa zur vereinfachten Vertragsabwicklung die Leistung in einem Zwischenschritt vom registrierten Anbieter erwirbt und an den Kunden weiterveräußert (§ 3 Abs. 1 S. 2 PStTG).

Wer ist (meldender) Plattformbetreiber?

Plattformbetreiber gemäß § 3 Abs. 2 PStTG jeder Rechtsträger, der sich verpflichtet, einem Anbieter eine Plattform ganz oder teilweise zur Verfügung zu stellen. Die Eigenschaft als Plattformbetreiber ist also aus rein vertragsrechtlicher Perspektive zu bewerten. Der Plattformbetreiber ist somit nicht zwangsläufig identisch mit dem Betreiber der technischen Infrastruktur der Plattform.

Ob ein Plattformbetreiber auch der Meldepflicht nach dem PStTG unterliegt, richtet sich in erster Linie nach § 3 Abs. 4 PStTG. Grundsätzlich sind dies Plattformbetreiber mit Sitz, Geschäftsleitung oder einer Betriebsstätte in Deutschland. Aber auch Plattformbetreiber aus Drittstaaten sind erfasst, soweit ein Bezug der Geschäftstätigkeit zu Deutschland besteht. Diese Plattformbetreiber unterliegen einer Registrierungspflicht beim BZSt (vgl. § 12 Abs. 1 PStTG). Ausnahmen gelten etwa für freigestellte Plattformbetreiber oder qualifizierte Plattformbetreiber aus Drittstaaten, für die vergleichbare Systeme des automatischen Informationsaustausches in Steuersachen existieren.

Wer ist (meldepflichtiger) Anbieter?

Anbieter ist gemäß § 4 Abs. 2 PStTG jeder auf der Plattform registrierte Nutzer, der dort eine relevante Tätigkeit anbieten kann. Ein Anbieter kann daher auch gleichzeitig eine relevante Tätigkeit anderer Anbieter nachfragen. Der Plattformbetreiber selbst hingegen kann gemäß § 4 Abs. 1 S. 2 PStTG schon kein Nutzer der Plattform sein. Somit kann er auf der eigenen Plattform auch nicht als Anbieter auftreten.

Die Registrierung von Anbietern ist zwingende Voraussetzung für die Annahme einer Meldepflicht. Vermarkten auf einer Plattform registrierte Anbieter die Leistungen Dritter, die dort nicht selbst als Anbieter registriert sind, unterfallen diese Dritten nicht der Meldepflicht nach dem PStTG.

Meldepflichtige Anbieter müssen im Meldezeitraum aktiv gewesen sein, also entweder eine relevante Tätigkeit gegen Vergütung erbracht oder eine Vergütung erhalten haben (§ 4 Abs. 4 PStTG). Erforderlich ist stets ein Bezug der angebotenen Tätigkeiten zur Europäischen Union, der etwa durch die steuerliche Ansässigkeit des Anbieters oder die Belegenheit von vermieteten Immobilien begründet wird. Hierdurch erreicht die DAC7-Richtlinie die unionsweite Erfassung der meldepflichtigen Anbieter.

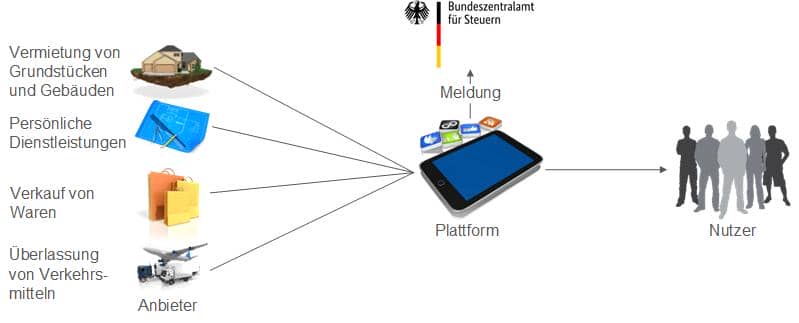

Was sind relevante Tätigkeiten?

Meldepflichtig sind lediglich relevante Tätigkeiten im Sinne des § 4 Abs. 1 S. 1 Nr. 1-4 PStTG. Gegenwärtig umfasst dieser Katalog die zeitlich begrenzte Überlassung von Rechten an unbeweglichem Vermögen (Nr. 1), die Erbringung persönlicher Dienstleistungen (Nr. 2), den Verkauf von Waren (Nr. 3) sowie die zeitlich begrenzte Überlassung von Rechten an Verkehrsmitteln (Nr. 4).

1. Nutzungen und sonstige Rechte an Immobilien

Der Tätigkeitsbegriff der Nr. 1 erfasst bekannte Angebote der Sharing Economy wie die Kurzzeitmiete von Apartments oder Büroräumen, aber auch das klassische Hotelgeschäft. Darüber hinaus sind alle weiteren denkbaren Nutzungen und sonstigen Rechte an Immobilien erfasst, etwa die Miete oder Überlassung von Park- und Stellplätzen oder Lagerräumen.

2. Persönliche Dienstleistungen

In der Praxis werfen persönliche Dienstleistungen regelmäßig Abgrenzungsfragen auf. Entscheidendes Kriterium ist der individuelle Charakter der Leistung, die auf vorherige Anfrage des Nutzers erbracht werden muss (§ 5 Abs. 3 PStTG). Hierdurch erfolgt bspw. die Abgrenzung zu allgemein verfügbaren Leistungen des ÖPNV, die von einer vorherigen Anfrage unabhängig erbracht werden (etwa der Linienverkehr von Bussen). Die Leistungserbringung selbst kann auch digital teilweise automatisiert erfolgen.

3. Warenverkäufe

Warenverkäufe betreffen das klassische Geschäftsmodell vieler sog. „Online-Marktplätze“. Hierbei ist zu beachten, dass gemäß § 5 Abs. 4 PStTG ausschließlich körperliche Gegenstände dem Warenbegriff unterfallen. Der stetig wachsende Anteil an rein digitalen Produkten (NFTs, Software und Programmcodes) ist vom Warenbegriff (noch) nicht erfasst. Im Einzelfall ist aber denkbar, dass das digitale Produkt im Rahmen einer persönlichen Dienstleistung (Nr. 2) hergestellt wurde.

4. Nutzungen und sonstige Rechte an Verkehrsmitteln

Hierunter fällt typischerweise die Kurzzeitmiete von Verkehrsmitteln (bspw. eScooter, Fahrräder oder Mietwagen). Im Einzelfall muss eine Abgrenzung zu persönlichen Dienstleistungen (etwa Chauffeurdienste oder ein Flughafentransfer vom Hotel) vorgenommen werden. Entscheidendes Abgrenzungskriterium ist hier regelmäßig die Verfügungsgewalt über das Verkehrsmittel.

Welche Vergütung muss gemeldet werden?

Dem PStTG liegt in § 5 Abs. 2 PStTG ein eigenständiger Vergütungsbegriff zugrunde. Eine Vergütung ist gemäß § 5 Abs. 2 S. 1 PStTG zunächst jede Form von Entgelt, die einem Anbieter im Zusammenhang mit einer relevanten Tätigkeit gezahlt oder gutgeschrieben wird, abzüglich aller vom Plattformbetreiber einbehaltenen oder erhobenen Gebühren, Provisionen oder Steuern.

Der Entgeltbegriff des PStTG ist weit gefasst. Jede Art monetärer oder nicht-monetärer Gegenleistung kann grundsätzlich als Vergütung der Meldepflicht nach dem PStTG unterfallen, sofern deren weitere Voraussetzungen erfüllt sind. Dies wirft insbesondere Probleme auf, wenn über die Plattform Tauschgeschäfte abgeschlossen werden oder Nutzerdaten als Entgelt zur Verfügung gestellt werden.

Darüber hinaus ist erforderlich, dass der Plattformbetreiber zumindest potenziell Kenntnis von der Vergütungshöhe hat (§ 5 Abs. 2 S. 2 PStTG). Gemäß § 5 Abs. 2 S. 2 2. HS PStTG wird dem Plattformbetreiber das Wissen der mit ihm verbundenen Rechtsträger sowie der von ihm beauftragten Dienstleister zugerechnet. Nach Ansicht des Gesetzgebers unterfallen solche Entgelte nicht dem Vergütungsbegriff, die dem Plattformbetreiber aufgrund seines Geschäftsmodells oder der Art des Entgelts nicht bekannt sein können.

Ablauf des Meldeverfahrens

Meldezeitraum ist jeweils das Kalenderjahr (§ 6 Abs. 6 PStTG). Die Meldung muss grundsätzlich bis zum 31.01. des darauffolgenden Kalenderjahres erfolgen.

Die Meldung erfolgt im DIP-XML-Schema über die elektronische Massendatenschnittstelle an das Bundeszentralamt für Steuern. Eine formularmäßige Erfassung samt manuellem Upload ist derzeit nicht vorgesehen.

Das von KMLZ entwickelte DAC7 Reporting Tool kann bei der Meldung als cloudbasierte Lösung unterstützen.

Korrekturen

Ändert sich nach Abgabe der Meldung eine Vergütung, etwa durch Rücktritt oder Minderung des Entgelts, wird die übermittelte Meldung nachträglich unrichtig. In diesem Fall muss der Plattformbetreiber unverzüglich eine korrigierte Meldung an das BZSt übermitteln (§ 13 Abs. 1 S. 2 PStTG). Da eine Meldung unverzüglich, also ohne schuldhaftes Zögern, erfolgen muss, kommen etwa quartalsbezogene Korrekturmeldungen nicht in Betracht. Gerade bei Geschäftsmodellen mit hohem Retourenaufkommen ist daher mit einem erheblichen Bedarf an Korrekturmeldungen zu rechnen.

Ergänzende Pflichten der Plattformbetreiber

Neben den Meldepflichten bestehen umfangreiche Informations- und Dokumentationspflichten der Plattformbetreiber. Die Dokumentationspflichten (§ 24 PStTG) betreffen speziell die Prozesse der Datenerhebung und -aufbereitung (vgl. § 24 Abs. 1 Nr. 1 PStTG) und sollen die Überprüfbarkeit der übermittelten Daten sicherstellen. Die Informationspflicht gegenüber den Anbietern gemäß § 22 PStTG soll datenschutzrechtliche Interessen der betroffenen Anbieter schützen.

Welche Strafen drohen?

§ 25 PStTG sichert die Erfüllung der Melde- und Administrativpflichten durch umfangreiche Bußgeldtatbestände ab. Ordnungswidrig handelt etwa nach § 25 Abs. 1 Nr. 5 PStTG, wer bereits leichtfertig unrichtige oder unvollständige Meldungen übermittelt. Eine solche unrichtige Meldung bedroht das Gesetz mit einem Ordnungsgeld in Höhe von bis zu EUR 30.000,00 (vgl. § 25 Abs. 2 Var. 2 i. V. m Abs. 1 Nr. 5 PStTG).

Problematisch ist dies insbesondere in jenen Fällen, in denen sich ein Plattformbetreiber aus Gründen der Vorsicht zur „Übermeldung“ entschließt, also die Meldung nicht erforderlicher Daten vornimmt. Im Einklang mit dem Wortlaut des § 25 Abs. 1 PStTG (und unter den weiteren, insbesondere subjektiven Voraussetzungen) läge nach Ansicht des BMF eine „nicht richtige“ Meldung und somit eine Ordnungswidrigkeit vor (vgl. BMF-Schreiben v. 02.02.2023, Tz. 2.3.).

Für das Bußgeldverfahren gelten die §§ 389, 390 und 410 Absatz 1 Nummer 2 und 6 bis 12 der AO entsprechend (§ 25 Abs. 4 PStTG).

Rechtssicherheit durch Auskünfte nach den §§ 10 und 11 PStTG

Plattformbetreibern stehen in Form der Auskünfte nach § 10 und § 11 PStTG zwei abschließende verfahrensrechtliche Möglichkeiten zur Verfügung, um Rechtssicherheit über das Bestehen und den Umfang ihrer Meldepflichten zu erlangen.

Während § 10 PStTG das Vorliegen der Voraussetzungen der § 3 Abs. 1 und § 5 Abs. 1 PStTG betrifft – also die Frage, ob eine Plattform vorliegt und ob dort relevante Tätigkeiten angeboten werden – kann mithilfe des § 11 PStTG die Feststellung beantragt werden, dass ein Plattformbetreiber von der Meldepflicht freigestellt ist.

In der Praxis hat sich insbesondere die Auskunft nach § 10 Abs. 1 PStTG bewährt. Hierdurch kann in wesentlichen Fragen Rechtssicherheit erlangt und eine Haftung vermieden werden. Gleichzeitig ist die Auskunft aufgrund der Pauschalgebühr in Höhe von EUR 5.000 verhältnismäßig günstig.