Die Rechtslage zur umsatzsteuerrechtlichen Behandlung des E-Charging war lange umstritten. Dies wird allein dadurch verdeutlicht, dass sich der Mehrwertsteuer-Ausschuss der EU-Kommission in zwei Working Paper mit dieser Frage auseinandergesetzt hat Durch zwei aktuelle EuGH-Urteile hat die Frage zur umsatzsteuerrechtlichen Einordnung eine vermeintliche Klärung erlangt.

Dennoch verbleiben weiterhin Unsicherheiten. Dies birgt umsatzsteuerliche Risiken für Ladestationsbetreiber (Charge Point Operator, CPO) und Mobilitätsbetreiber (E-Mobility Provider, EMP). Bei einer unzutreffenden Abrechnung drohen Nachzahlungen und abgabenrechtliche Konsequenzen.

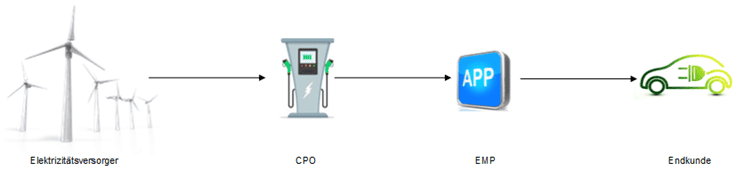

Wie läuft das E-Charging in der Praxis ab?

Der Ladevorgang läuft (vereinfacht dargestellt) regelmäßig wie folgt ab :

Der Elektrizitätsversorger speist die Ladestation mit Strom.

Der Ladestationsbetreiber (Charge Point Operator, „CPO“) bietet neben der eigentlichen Ladeleistung weitere Serviceleistungen an (z.B. Fernreservierung, Informationen über freie Terminals etc.).

Der Mobilitätsbetreiber (E-Mobility Provider, „EMP“) handelt gegenüber dem Endkunden im eigenen Namen. Er schließt einen Vertrag mit dem Endkunden und leitet die vom CPO empfangenen Leistungsbestandteile an den Endkunden weiter (ggf. mit weiteren Services).

Der Endkunde betankt das Elektrofahrzeug an der Ladestation mit Strom.

Vgl. auch Umsatzsteuer Newsletter 33/2021: Update zur umsatzsteuerrechtlichen Behandlung des Aufladens von Elektrofahrzeugen (E-Charging)

Fehlende rechtsverbindliche Einordnung des E-Charging

Weder das nationale Umsatzsteuerrecht noch das Unionsrecht enthalten Regelungen zur umsatzsteuerrechtlichen Behandlung des E-Charging. Lediglich der Mehrwertsteuerausschuss der Europäischen Kommission hat die in der Praxis verbreitete Rechtsunsicherheit erkannt und sich mit der umsatzsteuerlichen Behandlung des E-Charging auseinandergesetzt. Zu beachten ist jedoch, dass der Mehrwertsteuerausschuss keine rechtsverbindlichen Entscheidungen treffen kann.

Im Jahr 2019 hat Frankreich den Mehrwertsteuerausschuss der EU-Kommission um Stellungnahme zur umsatzsteuerlichen Behandlung des Aufladens von Elektrofahrzeugen (sog. E-Charging) gebeten . Im Jahr 2021 stellte der Mehrwertsteuerausschuss dann fest, dass bei einem typischen Ladevorgang von Elektrofahrzeugen (und sofern sich dies aus den vertraglichen Vereinbarungen ergibt) der CPO zunächst Strom an den EMP liefert. Anschließend liefert der EMP den Strom an den Endkunden weiter.

In den Kalenderjahren 2023 und 2024 hat sich der EuGH in zwei Vorlageverfahren mit der umsatzsteuerrechtlichen Einordnung des E-Charging beschäftigen müssen.

Vgl. auch Umsatzsteuer Newsletter 33/2021: Update zur umsatzsteuerrechtlichen Behandlung des Aufladens von Elektrofahrzeugen (E-Charging)

Umsatzsteuer Newsletter 27/2019: Mehrwertsteuerausschuss prüft Fragen zur Umsatzsteuer beim E-Charging

EuGH: E-Charging im Zwei-Personen-Verhältnis

Mit seinem Urteil vom 20.04.2023 (Rs. C-282/22 – Dyrektor Krajowej Informacji Skarbowej) ordnet der EuGH das E-Charging umsatzsteuerrechtlich erstmalig im Zwei-Personen-Verhältnis ein.

Der EuGH stellte fest, dass es sich vorliegend um eine Kombination von Umsätzen handelt, bestehend aus der Lieferung von Elektrizität zum Aufladen von Elektrofahrzeugen und der Erbringung verschiedener Dienstleistungen. Darin liegt eine einheitliche Leistung für umsatzsteuerliche Zwecke. Der EuGH qualifiziert diese einheitliche Leistung als Lieferung und stellt dabei auf die Sichtweise des durchschnittlichen Nutzers von Ladepunkten ab. Die Übertragung von Elektrizität stellt den charakteristischen und dominierenden Bestandteil der einheitlichen und komplexen Leistung dar. Denn der Nutzer des Ladegeräts wird im Rahmen des Ladevorgangs ermächtigt, die übertragene Elektrizität, die nach Art. 15 Abs. 1 MwStSystRL einem körperlichen Gegenstand gleichgestellt ist, zum Zweck des Antriebs seines Fahrzeugs zu verbrauchen.

Dagegen stellt die Gewährung des Zugangs zu dieser Vorrichtung lediglich eine minimale Dienstleistung dar, die notwendig mit der Lieferung von Elektrizität verbunden ist. Auch eine etwaige technische Unterstützung dient dem Nutzer lediglich als Mittel, um die Lieferung der Elektrizität, die für den Antrieb des Elektrofahrzeugs benötigt wird, unter optimalen Bedingungen in Anspruch nehmen zu können. Dies gilt auch für die Bereitstellung von IT-Anwendungen, die es dem betreffenden Nutzer ermöglichen, einen Anschluss zu reservieren, den Umsatzverlauf einzusehen und Guthaben für die Bezahlung der Aufladungen zu erwerben. Sämtliche aufgeführten Dienstleistungen stellen nach Auffassung des EuGH daher Nebenleistungen dar, die das umsatzsteuerliche Schicksal der Hauptleistung teilen (hier: die Lieferung von Elektrizität).

Vgl. auch Umsatzsteuer Newsletter 20/2023: EuGH: Umsatzsteuerrechtliche Behandlung des Aufladens von Elektrofahrzeugen (E-Charging)

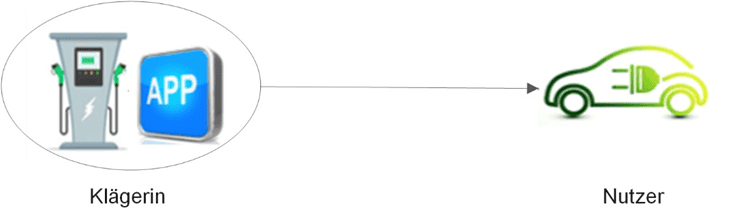

EuGH: E-Charging im Drei-Personen-Verhältnis

Der EuGH setzte sich im Urteil vom 17.10.2024 (Rs. C-60/23 – Digital Charging Solutions GmbH) erneut mit dem E-Charging auseinander, und zwar im Drei-Personen-Verhältnis.

Der EuGH ordnet den Ladevorgang als Lieferung ein und bejaht eine Lieferkette. Nach Auffassung des EuGH sind die beiden Voraussetzungen eines Kommissionsgeschäfts nach Art. 14 Abs. 2 Buchst. c MwStSystRL „offenbar erfüllt“:

Die Klägerin wird im Rahmen eines Kommissionsvertrags im Sinne von Art. 14 Abs. 2 Buchst. c MwStSytRL im eigenen Namen, aber für Rechnung des Nutzers tätig.

Die tatsächliche Lieferung von Elektrizität durch die Klägerin an den Nutzer unterscheidet sich nicht von der Lieferung von Elektrizität durch den Ladesäulenbetreiber an die Klägerin.

Sehr detailliert grenzt der EuGH den vorliegenden Fall von den Fällen zu Tankkartenumsätzen ab (vgl. EuGH in den Rs. Vega International – C-235/18 und Auto Lease Holland – C-185/01). Die Rechtsprechung zu den Tankkartenumsätzen ist nicht übertragbar, da sie andere Sachverhalte betrifft. Insbesondere übernimmt die Klägerin im vorliegenden Fall weder die Funktion eines Kreditgebers (vgl. Rs. C-185/01 – Auto Lease Holland) noch die Organisation der konzernweiten Kraftstoffversorgung mittels Tankkarten (vgl. Rs. C-235/18 – Vega International).

Vgl. auch Umsatzsteuer Newsletter 41/2024: E-Charging: EuGH bestätigt Lieferkette und wirft neue Fragen für E-Mobilitätsbetreiber (EMP) auf

Welche Konsequenzen ergeben sich aus den EuGH-Urteilen?

Die EuGH-Urteile schaffen die lang ersehnte Klarheit darüber, dass das E-Charging im klassischen Drei-Personen-Verhältnis unter den o.g. Voraussetzungen als Lieferkette zu behandeln ist. In dieser Konstellation finden die Grundsätze des EuGH aus den Rs. Auto Lease Holland und Vega International keine Anwendung. Bei Annahme einer Lieferkette ergeben sich für die E-Mobilitätsbetreiber jedoch höchst praxisrelevante Folgefragen:

Bin ich ein Wiederverkäufer? (Reverse-Charge)

Wo befindet sich die Ladesäule? (USt-Registrierung)

Stellen die Dienstleistungselemente im konkreten Fall eine selbständige Leistung dar?

Wenn ja: B2C-Fall oder B2B-Fall? (Ort der Leistung, Reverse-Charge)

Liegt eine elektronische Dienstleistung im B2C-Fall vor? (Beweismittel notwendig)

Die komplexen Folgefragen bringen für die Praxis gewisse Risiken mit sich, welche sich jedoch in vielen Fällen durch kluge Vertragsgestaltung minimieren lassen.